영상

영상코로나19 팬데믹 이후 리오프닝(경제활동 재개)과 보복소비로 호황을 누렸던 유통업계가 올해 들어 하반기를 기점으로 유동성 위기 대비 태세에 들어갔다. 내년부터 해외 여행이 본격화되면 내수가 감소할 수 있고, 경기 침체로 소비 둔화도 예상되서다. 자금 시장의 경색 속에서 유통업계가 어떻게 현금 흐름 악화를 대비할지 그 대책을 들여다봤다.

[서울=뉴스핌] 노연경 기자 = 현대백화점그룹이 과세이연 혜택 막차를 타고 지주사 전환에 나선다. 일각에선 알짜 기업인 한무쇼핑이 사업회사가 아닌 지주사 밑으로 가는 것을 두고 대주주 이익 확대를 위한 것이라는 비판이 나왔지만, 현대백화점그룹은 풍부한 자금으로 투자에 나서기 위한 것이라고 설명했다.

당초 지주사 전환 시 발생하는 세금을 이연해 주는 특례제도의 일몰 기한은 2021년 말이었지만, 2023년 말로 2년 연장됐다.

[허리띠 졸라매는 유통] 글싣는 순서

1. 이마트, 효율 따져 투자 계획 재검토

2. 차입금 부담 롯데쇼핑의 '선택과 집중'

3. 현대百그룹, 지주사 전환 통해 유동성 확보

유통 대기업 중 지주사 전환을 한 곳은 롯데뿐이다. 현대백화점그룹의 분할기힐이 내년 3월 1일인 점을 감안하면 사실상 과세이연 특례 막차를 타고 지주사 전환을 결정한 것이다.

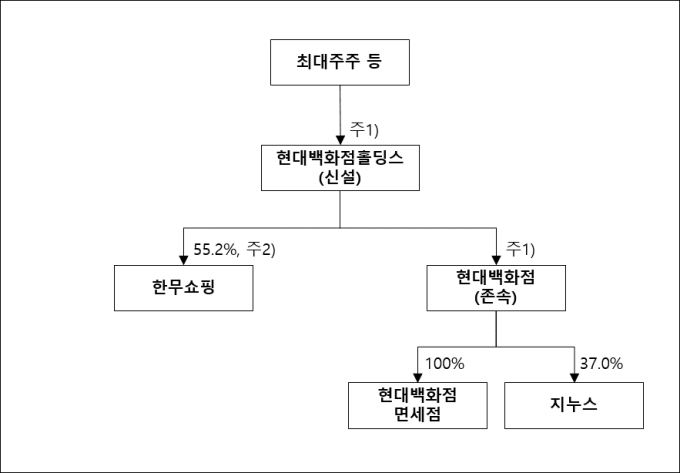

현대백화점그룹은 지난 9월 이사회를 열고 지주사 전환 계획을 발표했다. 현대백화점그룹의 주력 계열사인 현대백화점과 현대그린푸드가 각각 인적분할해 투자부문(지주회사)과 사업부문(사업회사)으로 분할된다는 내용이다.

유통 사업을 담당하는 백화점 부문을 보면 유통 계열사인 현대백화점 위로 지주회사인 현대백화점홀딩스(가칭)가 신설되고, 존속법인인 현대백화점은 사업회사로 전환한다.

분할 후 현대백화점홀딩스는 한무쇼핑을, 현대백화점은 현대백화점면세점과 지난 5월 인수한 가구·매트리스 회사 지누스를 자회사로 두는 구조다.

기업분할은 기업의 '숨은 가치'가 발견될 수 있다는 점과 지배구조가 투명해진다는 점에서 일반적으로 호재로 작용하지만, 현대백화점그룹의 경우 알짜 법인인 한무쇼핑이 사업회사가 아닌 지주회사의 자회사로 들어가면서 일각에선 주주들의 우려가 계속되고 있다.

한무쇼핑이 사업회사에서 분리되면 기업가치에 부정적 영향을 줄 것이란 우려다. 대주주 이익 극대화를 위한 결정이란 지적도 나온다.

한무쇼핑은 현대백화점과 한국무역협회 합작해 세운 법인으로 현대백화점 무역센터점을 비롯해 목동점, 킨텍스점 등 주요 점포와 아울렛을 운영하고 있다. 지난해 영업이익만 1185억원에 달하는 알짜 회사다.

반면 현대백화점그룹은 현금 흐름이 풍부한 한무쇼핑이 지주사 자회사로 편입되면 풍부한 현금흐름을 바탕으로 투자 활동에 더 적극적으로 뛰어들 수 있다는 점을 강조한다.

만약 한무쇼핑이 현대백화점 자회사로 남아 지주사의 손자회사가 되면 지분 100% 가져야 투자활동을 할 수 있는데 한국무역협회의 높은 지분율(33.41%)을 감안하면 100% 손자회사로 전환하기는 쉽지 않을 것이란 논리다.

지주사 전환 후 한무쇼핑은 신규 프리미엄 아울렛과 온라인 분야 투자, 유통 외 성장 산업 발굴 등의 역할을 담당할 계획이다.

현대백화점은 유통 경쟁사 대비 양호한 재무구조를 갖추고 있다. 현대백화점의 이자보상배율은 지난 9월 기준 4.24로 롯데쇼핑(1.16)과 이마트(1.21)에 비해 높다. 부채비율은 93.3%로 롯데쇼핑(188.5%), 이마트(145.9%)에 비해 낮다.

롯데, 신세계가 유통 계열사 통합 온라인몰을 내며 대규모 투자를 진행한 반면 현대백화점은 덩치보단 내실에 초점을 맞췄다. 고금리 시대에 경쟁사가 투자 계획을 일부 미루는 상황에서 '슬로우 스타터'인 현대백화점에 기회가 올 수 있다.

오린아 이베스트투자증권 연구원은 "현대백화점은 현금 창출력이 업종 내에서 우위에 있는 만큼, (지주사 전환을 통한) 효율적 자원 배분 극대화를 통한 선제적 성장 동력 확보에 대해 기대해 볼 수 있다"고 말했다.

yknoh@newspim.com