영상

영상[세종=뉴스핌] 성소의 기자 = 내년부터 주식 양도세를 내는 '대주주' 기준을 판정할 때 배우자와 부모 등 가족 지분을 합산하는 규정이 폐지된다.

기획재정부는 올해 안에 관련 시행령을 개정한다는 방침이다.

정부의 시행령 개정 작업이 완료되면 변화된 대주주 기준은 내년 양도분부터 바로 적용된다. 대주주 여부를 판단하는 시점은 이달 29일 보유 현황이 기준이 될 방침이다.

기획재정부는 26일 보도자료를 내고 이 같은 내용을 발표했다.

앞서 국회는 주식 양도소득세 과세 기준을 현행과 동일하게 종목당 10억원으로 유지하는 방안의 소득세법 개정안을 지난 23일 통과시켰다.

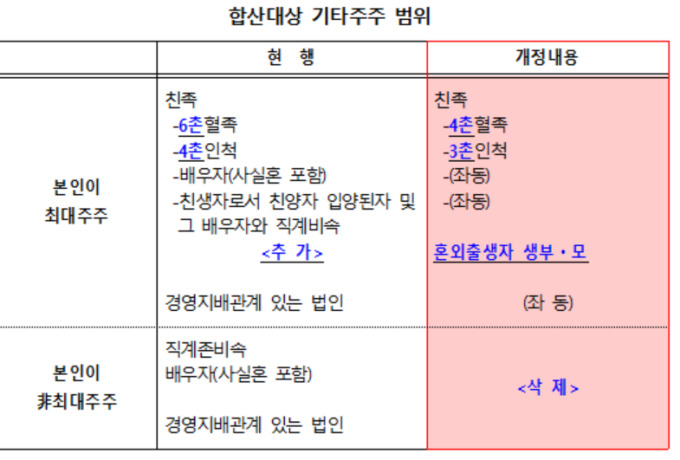

다만 양도소득세 대주주를 판정할 때 가족 등 직계존비속·배우자 등이 보유한 주식까지 합쳐서 계산하는 기타주주 합산 규정은 폐지했다.

기재부는 기타주주 합산 과세를 폐지하는 이유에 대해 "본인이 보유한 주식 뿐만 아니라 친족, 배우자 등이 보유한 주식까지 합산해 과세하는 것이 불합리하다는 지적을 반영한 것"이라고 밝혔다.

예를 들어 본인이 500만원을 보유하고 있더라도 부모, 배우자, 자녀 등을 합쳐 10억원이 넘으면 대주주로 과세될 수 있는 것이다.

또 친족의 주식 보유 현황을 파악하기 어려워, 어느 정도로 세금을 내게 될지 예측하기 어려운 문제도 있었다.

단, 최대주주의 경우 주식을 분산해 조세 회피할 가능성을 고려해 기타주주 합산과세를 유지하기로 했다.

다만 그 범위는 공정거래법상 친족범위 조정에 맞춰 조정된다. 공정거래법상 친족범위는 6촌 혈족에서 4촌 혈족, 4촌 인척에서 3촌 인척으로 축소되고 혼외 출생자의 생부 생모가 추가됐다.

기재부는 이 같은 내용을 담은 소득세법 시행령 개정을 연내 완료한다는 입장이다.

개정 시행령이 시행되면, 변화된 대주주 기준은 내년 양도분부터 적용된다. 대주주 여부를 판단하는 시점은 이달 29일 보유 현황이 기준이 될 방침이다.

soy22@newspim.com