영상

영상[서울=뉴스핌] 배요한 기자 = 올해 사상 최대 실적을 기록한 아이에스시(ISC)가 글로벌 경제 침체와 반도체 경기 둔화가 예상되는 가운데 서버 CPU 고객사의 신규 칩셋 출시와 DDR5 D램 양산 본격화에 힘입어 성장세를 이어갈 전망이다. 특히 신규 반도체 개발 시 사용되는 연구개발(R&D) 소켓 매출 비중은 3분기말 기준 55%까지 증가해 지속적인 성장 동력을 확보했다는 관측이 나온다.

30일 증권정보업체 에프앤가이드는 ISC의 4분기 예상 매출액으로 446억원, 영업이익으로 140억원을 추정했다. 이는 영업이익 측면에서 작년 대비 2배 가까이 급증한 수치다.

ISC 관계자는 "메모리 반도체용 소켓에서 DDR5를 비롯한 차세대 하이엔드 메모리용 소켓 매출 비중을 높이는 한편 비메모리에서는 차량용 반도체, 서버용 CPU, 모바일 CPU용 소켓을 출시할 예정"이라며 "이를 통해 내년 매출은 올해 대비 두 자릿수 성장, 영업이익률은 30%대를 목표로 하고 있다"고 전했다.

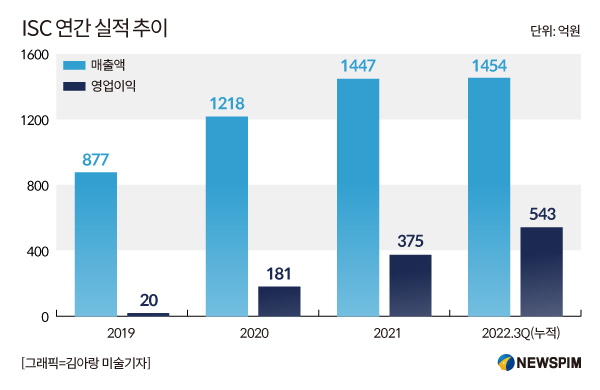

ISC는 반도체 업황 둔화에도 불구하고 올해 사상 최대 실적이 확실시되고 있다. 올해 3분기 누적 기준 매출액은 1454억원, 영업이익은 543억원으로 이미 작년 실적을 상회했다.

회사 측은 호실적 배경에 대해 "올 4분기는 계절성 이슈와 반도체 경기둔화가 겹치면서 앞선 분기들보다 성장에 제약이 있었으나 작년 4분기와 비교해서는 성장하는 흐름을 보였다"며 "주요 제품인 러버(Rubber) 소켓 매출이 증가하는 등 수익성 높은 비메모리용 소켓 매출 비중이 60%대로 상승한 점이 실적을 견인했다"고 말했다.

또 "지난 4월 포고핀 전문기업 프로웰을 인수해 포고 소켓, 포고핀(시스템 반도체 패키징 테스트 소켓) 제품의 수익성 개선에도 일조했다"고 덧붙였다.

ISC는 차세대 하이엔드 메모리용 소켓 매출 비중을 높이고, 비메모리 분야에서는 신규 제품 출시와 글로벌 팹리스 업체들의 R&D 및 양산 매출을 통해 내년에도 성장세를 이어갈 것으로 내다봤다. 서브 제품인 번인 소켓 수주도 매년 10% 이상 증가하고 있어 실적 개선에 도움이 될 것이라고 회사 측은 언급했다

ISC 관계자는 "베트남 공장과 국내 공장의 자동화 비중을 높이는 원가 절감을 통해 영업이익률을 올해와 비슷한 수준인 30%대 유지할 계획"이라며 "특히 비메모리용 소켓 수주의 상당 물량이 차세대 칩셋을 개발하는 R&D 비중이 높아 수익성 측면에서 높은 성장이 예상된다"고 강조했다.

한편 ISC는 반도체 테스트 솔루션 전문 기업이다. 반도체 테스트용 실리콘 러버 소켓을 세계 최초 상용화해 글로벌 시장의 약 90%를 점유하고 있다. 메모리 및 비메모리 반도체용 소켓을 생산하고 있으며, 매출원 다변화를 위해 올 상반기 프로웰을 인수했다. 삼성전자, SK하이닉스, 퀄컴, 인텔 등 글로벌 반도체 기업을 주요 고객사로 두고 있다.

yohan@newspim.com