영상

영상[서울=뉴스핌] 한태희 기자 = 정부가 안심전환대출로 가계대출에서 변동금리 비중을 낮췄으나 여전히 변동금리 대출 비중이 76%로 높은 수준을 유지하고 있다. 대출자는 기준금리 인상 종료 기대에 일단 변동금리를 유지하는 분위기이다.

12일 한국은행 경제통계시스템에 따르면 지난해 11월 기준 예금은행 변동금리 대출 비중은 76.8%를 기록했다. 지난해 9월 78.5%까지 치솟았던 변동금리 대출 비중은 변동금리를 고정금리로 바꿔주는 정부 안심대출전환 출시로 떨어졌다. 하지만 한국은행이 기준금리를 올리기 직전인 2021년 7월 73.5%와 비교하면 여전히 높은 수준이다.

일반적으로 금리 인상기에는 변동금리보다 고정금리로 대출을 받아야 이자율 부담이 줄어든다. 반면 기준금리 인상이 끝나고 떨어질 때는 변동금리로 대출을 받는 게 유리하다. 변동금리는 6~12개월 주기로 기준금리와 연동돼 조정되기 때문이다.

금융권에서는 대출자들이 올해 하반기에는 금리 인상 사이클이 종료된다고 예상하고 일단 변동금리를 유지하며 관망하는 분위기라고 보고 있다. 실제로 한국은행이 기준금리 인상 기조 유지하지만 시장금리는 떨어지는 추세다.

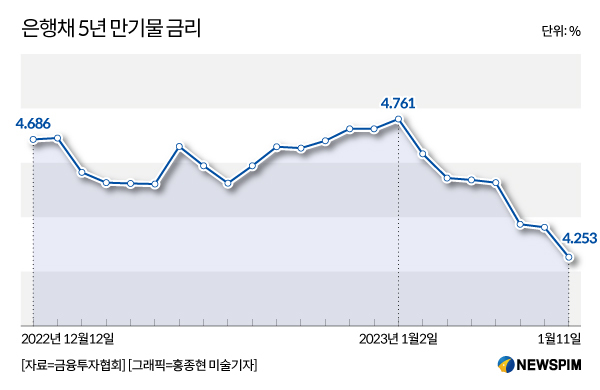

은행이 자금 조달 목적으로 발행하는 은행채 금리는 하락하고 있다. 금융투자협회에 따르면 지난 11일 기준 은행채 5년 만기물 민간평가사 평균 금리는 4.253%로 한 달 사이에 0.43%포인트 하락했다. 지난해 최고치를 기록했던 5.467%(10월21일)와 비교하면 1.21%포인트 떨어졌다.

여기에 더해 시중은행은 한 때 연 5%대가 넘었던 예금 금리를 최근 4%대로 낮췄다. 시중은행보다 예금 금리가 높은 저축은행도 금리를 내리고 있다. 이날 기준 저축은행 평균 예금 금리는 연 5.21%다. 금리가 가장 높았던 지난해 11월말 5.53%와 비교하면 0.32%포인트 떨어졌다.

은행 관계자는 "안심전환대출이 풀리며 변동금리 비중이 떨어졌을 것"이라며 "금리 인상이 멈춘다고 예상되면 변동금리를 택한 후 상황을 보는 것도 방법"이라고 설명했다.

또 다른 은행 관계자는 "기준금리 인상이 멈추더라도 높은 상태가 유지되고 바로 떨어지지 않을 수 있다"며 "대출 기간과 상환 여력을 보며 신중히 결정해야 한다"고 말했다.

ace@newspim.com