영상

영상[서울=뉴스핌] 서영욱 기자 = 신세계그룹이 매각을 검토 중인 간편결제 서비스 쓱페이(SSG페이)가 높은 성장률에도 불구, 사실상 적자를 보고 있는 것으로 드러났다.

카카오·삼성·네이버의 입지가 공고한 가운데 애플까지 참전한 간편결제 시장에서 후발주자인 쓱페이가 적자를 감수하면서까지 사업을 유지할 필요가 없다고 판단한 것으로 풀이되고 있다.

멤버십과 결제를 아우르는 '신세계 유니버스' 전략에도 부분 수정이 불가피해졌다.

◆쓱페이 매출액이익률 0.3%...사실상 적자

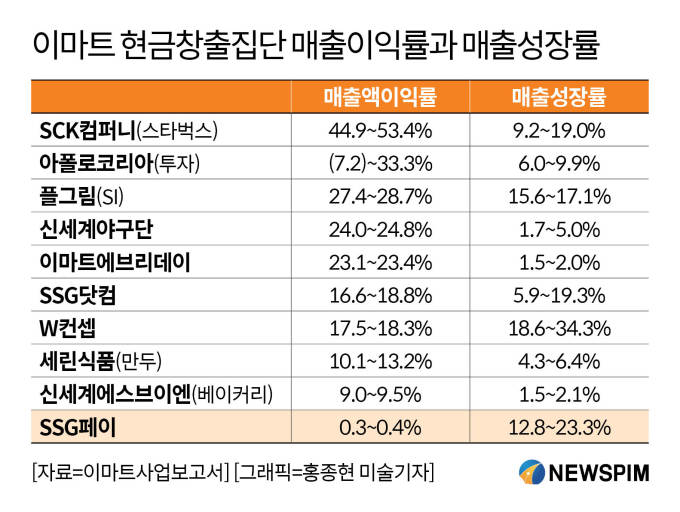

13일 이마트의 2022년 사업보고서에 따르면 지난해 쓱페이사업부의 매출액이익률은 0.3~0.4%다.

매출액이익률은 매출액에서 매출원가를 뺀 이익으로 사실상 쓱페이 사업으로 벌어들이는 이익이 없다는 뜻이다. 지난 2021년 쓱페이사업부의 매출액이익률은 0.5~0.6%로 해가 갈수록 낮아지는 추세다.

쓱페이의 매출액이익률은 이마트 계열사 중 국내외 회사를 통틀어도 최하위 수준이다. 이마트 현금창출단위를 보면 국내 계열사는 모두 10개다. 현금창출단위는 독자적으로 매출을 창출하고 현금흐름을 발생시킬 수 있는 집단을 말한다.

이 중 가장 높은 매출액이익률을 기록한 계열사는 스타벅스를 운영하는 SCK컴퍼니다. 매출액이익률은 44.9~53.4%로, 쓱페이 보다 수익성이 133.5배 더 높았다.

실제로 지난해 스타벅스의 매출액은 2조5939억원으로, 매출원가(1조2668억원)를 뺀 매출총이익은 1조3271억원이다. 실제 매출액이익률은 48.8%다.

기업이 실제로 벌어들이는 영업이익은 매출총이익에서 판매비와 관리비를 다시 뺀 금액으로, 매출액이익률이 0.3~0.4%인 쓱페이의 경우 사실상 적자 사업인 셈이다.

높은 매출액이익률을 기록한 스타벅스도 1조2047억원의 판매비·관리비를 제외한 실제 영업이익은 1224억원이다. 영업이익률이 4.7%로 매출액이익률(48.8%)와 10배 가량 차이가 난다.

스타벅스에 이어 수익성이 높은 계열사는 아폴로코리아(33.3%), 플그림(28.7%), 신세계야구단(24.8%)이 꼽혔다.

업계 관계자는 "페이 사업 자체는 충성고객 확보와 고객 편의를 제공하기 위한 차원"이라며 "적립금 형태로 고객에게 돌아가는 부분이 많아 수익성 자체가 높은 사업은 아니다"고 설명했다.

◆페이사업 전망은 밝아...무한경쟁에 '선택과 집중'

신세계는 쓱페이 매각 검토에 들어갔지만 시장성 자체는 높게 평가하고 있는 것으로 나타났다.

이마트가 추정한 매출성장률을 보면 쓱페이의 성장률을 최고 23.3%까지 내다봤다. W컨셉(34.3%)에 이어 두 번째로 높은 성장률이다.

실제로 한국은행에 따르면 지난해 상반기 간편결제 서비스 이용금액은 하루 평균 7231억원으로 코로나19 발생 전인 2019년 상반기(2876억원) 보다 151.4%나 증가했다.

온라인 쇼핑 뿐만 아니라 오프라인에서도 사용처가 늘어나며 유통기업 뿐만 아니라 금융·IT 기업이 잇달아 사업에 뛰어들며 간편 결제 시장은 무한 경쟁 체제에 돌입했다.

카카오·삼성·네이버가 '3강'을 구축하고 있는 가운데 이들의 대항마로 꼽히는 애플페이가 최근 국내에 상륙했다. 컬리도 '컬리페이'를 내놓으며 간편결제 시장에 참전한 상태다.

지난해 기준 국내 간편결제 서비스 업체가 54곳에 달할 정도로 난립하면서 신세계는 그룹 차원에서 선택과 집중에 나선 것으로 해석되고 있다.

지마켓의 스마일클럽, 스마일페이를 활용해 온오프라인 멤버십과 결제를 아우르는 '신세계 유니버스'를 구축하려는 신세계의 전략에도 부분 수정이 불가피해졌다.

실제로 쓱페이가 매각되더라도 서비스는 그대로 유지하면서 멤버십 혜택은 계속 제공하는 그림이 유력하다.

지난 2021년 지분 교환으로 신세계와 파트너십을 맺은 네이버가 유력한 인수 후보로 거론되고 있다.

신세계 측은 "구체적으로 확정된 내용은 없지만 다양한 형태의 파트너십을 고민하는 중"이란 입장이다.

한편 쓱페이 외 SSG닷컴(19.3%), 스타벅스(19.0%), 플그림(17.1%)도 높은 성장률을 예상했다. 반대로 이마트에브리데이의 경우 높은 매출액이익률에도 불구하고 성장률(2.0%)은 낮게 책정했다.

syu@newspim.com