영상

영상[서울=뉴스핌] 양태훈 기자 = 카카오와 네이버가 올해 1분기 엇갈린 경영 실적을 기록한 것으로 보인다. 매출은 두 회사 모두 전년 동기 대비 증가한 것으로 추정되지만, 영업이익의 경우 카카오는 같은 기간 감소한 것으로 예측된다.

21일 금융감독원 전자공시시스템에 따르면 카카오와 네이버는 각각 다음달 4일과 8일에 2023년도 1분기 경영실적을 발표할 예정이다.

증권정보업체 에프앤가이드가 집계한 카카오와 네이버의 1분기 실적 컨센서스(증권가 전망치 평균)는 각각 매출 1조8292억원(전년 동기 대비 10.75% 증가)·영업이익 1003억원(전년 동기 대비 36.8% 감소), 매출 2조2763억원(전년 동기 대비 23.36% 증가)·영업이익 3209억원(전년 동기 대비 6.33% 증가)에 달한다.

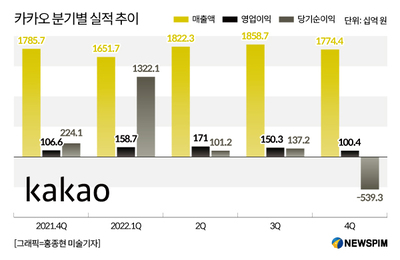

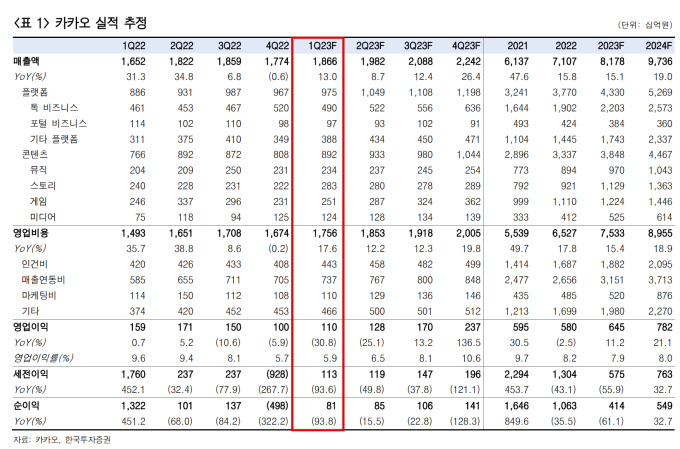

◆ 카카오 1분기 영업이익, 컨센서스 하회...영업비용 증가 탓

증권사들은 카카오의 1분기 영업이익이 컨센서스를 하회할 것으로 보고 있다. 광고 매출 성장률이 예년 대비 둔화한 가운데 인건비 등 영업비용은 크게 늘어난 탓이다.

한국투자증권은 1분기 카카오의 매출이 전년 동기 대비 12.95% 증가한 1조8660억원을 기록한데 반해 영업비용은 같은 기간 17.62% 늘어난 1조7560억원에 달할 것으로 봤다.

한국투자증권 측은 "1분기 영업이익은 1097억원(전년 동기 대비 30.8% 감소)으로 컨센서스를 하회할 전망"이라며 "톡비즈 매출액은 4896억원(전년 동기 대비 6.2% 증가)으로 1분기에도 광고 침체가 이어지며 부진할 것"이라고 전했다.

또 "기타 플랫폼 매출액은 3878억원(전년 동기 대비 24.7% 증가)으로 4분기 데이터센터 화재 및 한파 영향으로 부진했던 것 대비 개선이 예상된다"며 "(영업비용은) 인건비와 매출연동비가 각각 4428억원(전년 동기 대비 5.4% 증가), 7372억원(전년 동기 대비 26.1% 증가)으로 소폭 증가할 전망"이라고 덧붙였다.

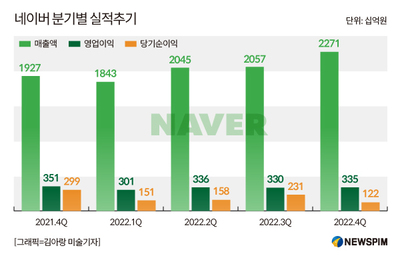

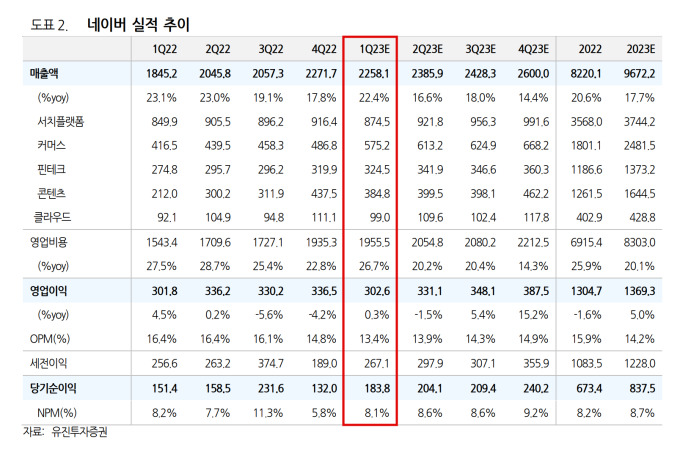

◆ 네이버 커머스 사업, 1분기 매출 성장 견인

네이버의 1분기 영업이익은 예년 대비 성장이 예상된다.

국내 경기가 침체되면서 광고 매출이 부진했으나 커머스 부문의 수수료 인상으로 매출이 크게 늘어난 덕분이다.

다만, 영업이익은 컨센서스에는 미치지 못할 것으로 보인다.

유진투자증권은 1분기 네이버의 전체 매출이 전년 동기 대비 22.4% 증가한 2조2581억원을 기록한 가운데 특히 커머스 부문 매출은 같은 기간 38.1% 늘어난 5752억원을 달성한 것으로 분석했다.

유진투자증권 측은 "서치플랫폼 매출은 국내 경기둔화 영향으로 광고비 집행 둔화가 이어지며 부진한 성장률을 기록할 전망"이라며 "커머스 매출은 검색광고 부진의 영향은 있겠으나 패션타운, 크림 등 주요 버티컬 커머스의 수수료 인상을 통한 수익성 증대 및 포쉬마크 연결 편입 효과로 고성장이 예상된다"고 설명했다.

이어 "핀테크 매출은 외부결제액 확대가 1분기에도 지속돼 긍정적으로 작용했으며, 삼성페이와의 협업 효과 또한 2분기 이후 드러날 전망"이라며 "콘텐츠 매출은 1분기 높은 성장률을 보일 전망이나, 지난 4분기 웹툰 부문의 회계 인식 변경 효과를 제거 시 성장률 둔화는 지속된 것으로 추정된다"고 전했다.

나아가 "영업비용에서는 지난해부터 이어온 비용 관리 기조가 이어지겠으나, 포쉬마크 연결 편입으로 인한 마진율 감소는 불가피할 것으로 보인다"고 덧붙였다.

dconnect@newspim.com