영상

영상[서울=뉴스핌] 이나영 기자 = 네이버와 카카오가 올해 2분기 엇갈린 실적을 기록할 것으로 보인다. 네이버는 전년 동기 대비 매출과 영업이익이 모두 증가하는 호실적을 기록할 것으로 예상되는 반면, 카카오는 같은 기간 영업이익이 감소하는 부진을 기록할 것으로 예상된다.

21일 금융감독원 전자공시시스템에 따르면 카카오와 네이버는 각각 다음달 3일과 4일, 2023년도 2분기 경영실적을 발표할 예정이다.

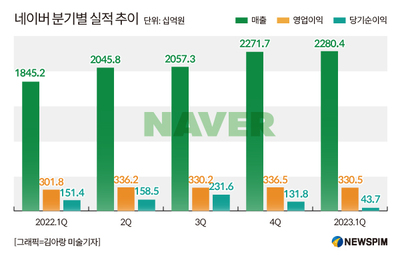

증권정보업체 에프앤가이드가 집계한 네이버의 2분기 실적 컨센서스(증권사 전망치 평균)는 매출 2조4300억원(전년 동기 대비 20% 증가), 영업이익 3668억원(전년 동기 대비 9.1% 증가)에 달한다.

증권가에서는 서치플랫폼, 핀테크, 커머스, 콘텐츠, 클라우드 등 네이버의 모든 사업 부문에서 매출이 전반적으로 늘어난 가운데 영업비용 관리 효과로 인해 예년 대비 영업이익이 개선된 것으로 보고 있다.

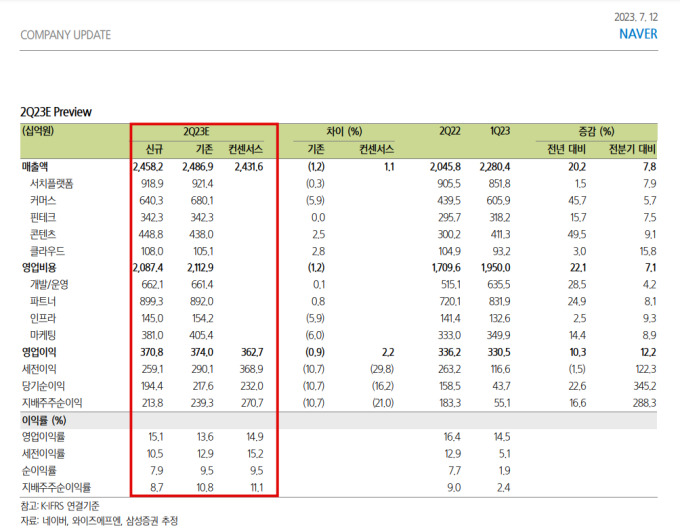

특히, 삼성증권은 네이버의 2분기 실적 전망치로 컨센서스를 상회한 매출 2458억원(전년 동기 대비 20.2% 증가)·영업이익 371억원(전년 동기 대비 10.3% 증가)을 예측했다.

오동환 삼성증권 연구원은 "국내 광고 시장 회복이 예상보다 더디게 나타남에 따라 2분기 서치플랫폼 매출 성장률도 1.5%에 그칠 것으로 전망, 쇼핑 거래액 성장률도 전분기와 유사한 11.8%에 그쳐 아직은 소비 반등이 확인되지 않은 모습"이라며, "그러나 커머스 매출액은 수수료율 상향 노력과 포시마크 연결 효과로 전년 동기 대비 46% 성장이 예상, 커머스 매출 증가에 힘입어 2분기 매출은 전년 동기 대비 20.2% 증가하고, 영업이익 역시 전사적인 비용 통제 노력으로 전년 동기 대비 10.3% 증가해 안정적인 성장세를 보여줄 것으로 예상된다"고 전했다.

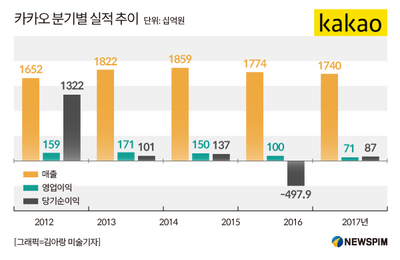

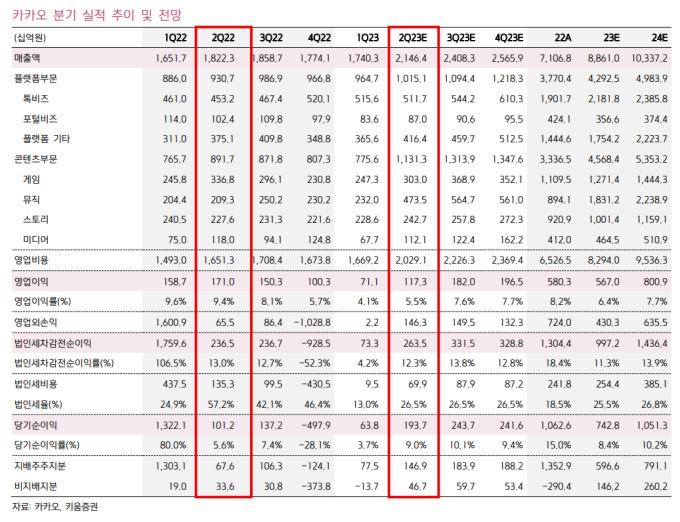

에프앤가이드가 집계한 카카오의 2분기 실적 컨센서스는 매출 2조629억원(전년 동기 대비 13.2% 증가)·영업이익 1283억원(전년 동기 대비 24.98% 감소)에 달한다.

증권가는 플랫폼과 콘텐츠 사업 부문 매출은 늘었지만, 인건비 증가로 영업비용이 크게 늘면서 영업이익이 감소한 것으로 보고 있다.

키움증권은 특히 카카오의 2분기 영업이익률이 전년 동기 대비 3.9%포인트 줄어든 5.5%를 기록, 매출과 영업이익도 컨센서스를 하회한 매출 2조1464억원(전년 동기 대비 17.8% 증가)·영업이익 1173억원(전년 동기 대비 31.4% 감소)을 기록할 것으로 봤다.

김진구 키움증권 연구원은 "카카오의 2분기 실적에는 복합적 변수가 반영, 톡비즈 매출은 5117억원으로 전년 동기 대비 12.9% 증가할 것으로 전망하는 가운데 광고형 매출은 2733억원으로 전년 동기 대비 0.8% 증가에 그칠 것으로 예상한다"며, "검색 광고 비중이 상대적으로 낮은 카카오의 특성과 2분기 복합적 이슈에 따른 광고 경기 회복이 가시적으로 나타나지 못한 점이 영향을 준 것으로 판단된다"고 설명했다.

다만 "톡비즈 거래형 매출은 지난해 기저효과 및 배송상품 중심 믹스 변화 등의 영향으로 전년 동기 대비 30.8% 증가한 2384억원을 기록, 전체 톡비즈 매출 성장을 이끌 것으로 판단한다"며, "비용단에서는 인공지능 및 인프라 비용 증가와 에스엠 관련 PPA(Purchase Price Allocation, 매수가격배분) 상각비 추가 등으로 영업이익은 제한적인 수준을 전망한다"고 덧붙였다.

nylee54@newspim.com