영상

영상[서울=뉴스핌] 이지용 기자 = SK하이닉스가 3개 분기 연속 적자를 기록했다. 상반기 반도체 업황이 개선되지 않으면서 수 조원 대의 적자가 또 발생한 것이다. 다만, DDR5와 HBM 등 고부가가치 반도체의 일부 수요 증가 등으로 1분기보다는 매출이 소폭 증가했다.

◆영업손실 2조8820억원…3개 분기 연속 수조원대 적자

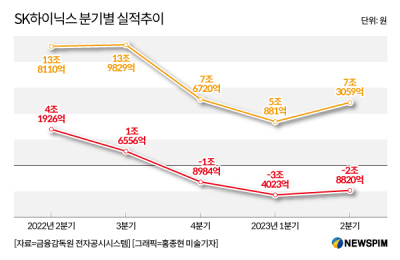

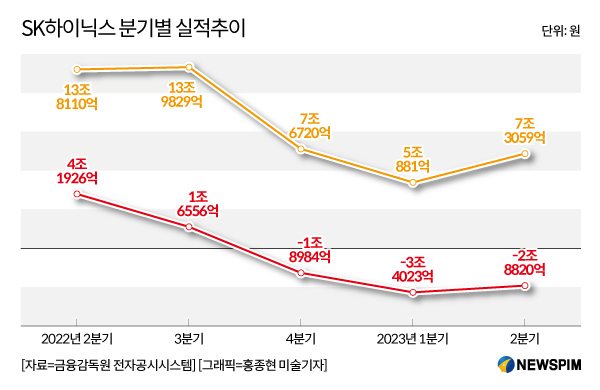

26일 금융감독원 전자공시시스템에 따르면 SK하이닉스는 2분기 매출액 7조3059억원, 영업손실 2조8820억원을 기록했다. 매출액은 전년 동기(13조8110억원)보다 47.1% 감소했다. 영업이익은 전년 동기(4조1926억원)과 비교해 적자전환했다. 이로써 SK하이닉스는 지난해 4분기 1조8984억원, 올해 1분기 3조4023억원의 영업손실을 기록한 데 이어 3개 분기 연속 적자 행진을 이어가고 있다.

SK하이닉스는 상반기 글로벌 경기침체 등으로 인해 메모리 반도체의 업황 부진이 이어지면서 2분기에도 3조원에 가까운 손실을 냈다. DDR4 등 D램 가격이 스마트폰 및 PC 등의 시장 부진으로 매출 하락세를 기록한 탓이 크다. 또 낸드플래시의 경우 D램보다 재고 소진이 부진하고 평균판매단가(ASP)가 10% 하락한 것이 2분기 영업손실에 영향을 준 것으로 나타났다. 상반기 이어져온 낸드플래시 등의 감산 효과도 아직 더딘 상태다. 낸드플래시의 출하량은 지난 분기보다 50%가량 증가했지만 이는 기저 효과가 있었기 때문이다.

김우현 SK하이닉스 부사장(CFO)은 "글로벌 경제 환경의 불확실성이 지속하면서 수요 약세가 지속되고 있으며, 메모리 반도체의 수요 회복은 아직 완만한 속도로 이뤄지고 있는 것"이라며 "스마트폰과 PC, 서버 등의 수요가 연초 대비 둔화되고 있다"고 설명했다.

◆매출·영업이익 소폭 성장…프리미엄 제품 수요 영향

SK하이닉스는 2분기 매출을 7조3059억원을 올리면서, 지난 1분기 매출(5조881억원)에 비해 44% 실적을 개선했다. 영업손실액도 2분기 2조8820억원을 기록하며 1분기 3조4023억원에 비해 약 15%가량 감소했다.

SK하이닉스가 매출과 영업이익에서 지난 분기보다 소폭 실적을 개선한 것은 프리미엄 및 고사양 제품의 판매의 증가로 D램의 전체 ASP가 1분기보다 높아졌기 때문이다. 특히 챗GPT를 중심의 생성형 인공지능(AI) 시장 확대로 인한 AI 서버용 메모리 수요 급증이 HBM과 DDR5 등 고부가가치 제품의 수요를 견인한 것으로 나타났다.

고부가가치 D램인 고대역폭메모리(HBM)은 2분기 전체 D램 매출 중 20%를 차지하면서 성장세를 이어가고 있다. HBM의 매출 비중이 지난 1분기 10%대였던 것을 감안하면 1개 분기 만에 가파른 글로벌 수요가 이뤄진 셈이다. 또 HBM 등 고부가가치 제품들이 실적이 부진한 낸드플래시 부문을 일부 보전한 것으로 보인다.

김우현 부사장은 "메모리 반도체 시장은 1분기를 저점으로 회복 국면에 접어드는 것으로 보인다"며 "시장에서 경쟁 우위를 차지하고 있는 HBM과 DDR5 등 고부가가치 제품이 본격 성장 중"이라고 말했다. 이어 "AI 서버는 연평균 30% 대의 성장을 기록하고 있을 뿐만 아니라, 일반 서버도 아직 많이 쓰일것으로 보여 전체 수요는 더 늘 것으로 기대한다"고 덧붙였다.

◆고부가 제품에 하반기 성패…"HBM·DDR5 집중 투자"

SK하이닉스는 하반기 흑자전환을 위해 HBM과 DDR5 등 고성능·고사양 제품에 집중 투자할 것이라는 전략이다. 하반기 AI와 서버를 비롯해 프리미엄 스마트폰 신제품 관련 수요가 늘어날 것으로 보이면서 하반기 실적 개선에 속도를 올릴 수 있을 것이라는 기대가 나온다.

이에 따라 SK하이닉스는 이 같은 수요에 대응하기 위해 올해 HBM과 DDR5 128GB 이상 고용량 서버 모듈 등의 매출을 전년 대비 2배 이상 성장시킨다는 계획이다. 또 세계 최초로 12단 적층과 24GB를 적용한 HBM3의 판매를 늘릴 방침이다. DDR5는 업계에서 유일하게 128GB 이상 고용량 모듈의 제품 인증을 완료한 만큼 다양한 제품 포트폴리오를 앞세워 시장을 선점한다.

업계에서는 시장의 분위기 개선이 이뤄지면 3분기 적자 규모도 1조원대까지 줄어들 수 있다는 전망도 나온다. SK하이닉스는 상반기보다 AI 등 관련 제품의 매출이 지난해보다 2배 이상 성장해 상반기보다 하반기에 주문이 더 늘 것으로 보고 있다.

이와 함께 SK하이닉스는 재고 수준이 높고 수익성이 낮은 낸드플래시의 감산 규모를 확대할 계획도 내놨다. D램보다 재고 감속 속도 등이 더 느리다고 판단했기 때문이다. SK하이닉스는 앞으로 HBM 양산 확대를 위한 투자를 우선순위에 두면서도 전사적으로는 생산능력을 늘리기보다 공정전환에 집중해 '효율성'을 높이겠다는 전략이다.

김우현 부사장은 "내년에 기술 경쟁력을 유지하고 늘어난 수요에 충분히 대응하려면 올해처럼 최소한의 투자 규모로는 한계가 있을 것"이라며 HBM 등에 대한 투자 확대를 예고했다.

그는 "낸드플래시 176단 대부분의 수율이 성숙 구간이 들어섰고, 283단은 양산 준비를 마친 만큼 올해 소규모 양산을 시작해 내년에는 시장 수요가 개선되는 시점에 빠르게 비중을 확대할 것"이라고 말했다. 이어 "제품경쟁력으로 HBM과 DDR5가 AI 시장에서 선도적 위치를 차지하도록 사업 투자를 강화하겠다"고 강조했다.

이에 한동희 SK증권 연구원은 "SK하이닉스는 HBM 등에서 시장을 이끌고 있는 만큼 영업이익이 빠르게 회복될 것으로 보인다"며 "PC 등 소비자용 제품에서 먼저 감산 효과가 날 수 있어 오는 3분기에는 가격 하락폭이 감소할 수 있다"고 설명했다. 이어 "AI, 서버 수요 등의 영향이 커지는 점을 감안하면 SK하이닉스의 3분기 실적은 반등할 것으로 판단한다"고 분석했다.

leeiy5222@newspim.com