영상

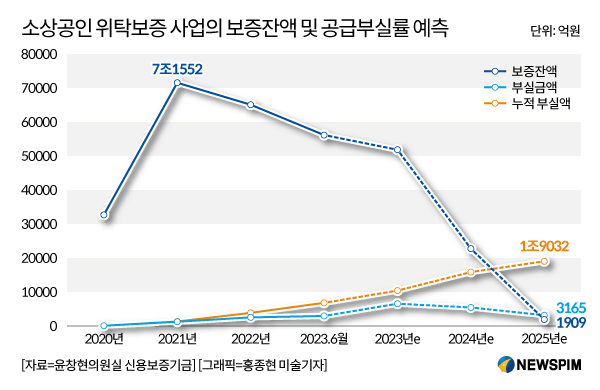

영상[서울=뉴스핌] 홍보영 기자=신용보증기금을 대신해 시중은행이 위탁 심사하고 대출해주는 '소상공인 위탁보증' 부실금액(누적)이 올해 1조원을 넘고, 오는 2025년엔 2조원까지 급증할 전망이다. 올해 상반기 부실금액이 작년 한해 전체 부실규모를 넘어서는 등 부실규모가 빠르게 늘고 있어서다.

11일 뉴스핌이 단독 입수한 윤창현 국민의힘 의원의 '신용보증기금 2022년 결산안 분석 자료'에 따르면 국민‧신한‧하나‧우리‧농협은행 등 12개 시중은행의 소상공인 위탁보증 부실금액은 2020년 73억원, 2021년 1251억원, 2022년 2539억원으로 집계됐다. 특히 올해 6월말까지 부실 규모가 2949억원에 달하면서, 이미 작년 한해 부실규모를 넘어섰다. 신보는 올해 말 6555억원, 2024년 5449억원, 2025년 3165억원의 부실액을 예상했다. 누적 부실 규모를 보면 올해 1조418억원을 기록하며 1조원을 넘어설 전망이며 2024년 1조5867억원, 2025년엔 1조9032억원에 달할 것으로 신보는 보고 있다.

소상공인 위탁보증 사업은 긴급하게 자금이 필요한 소상공인에 대한 신속한 지원을 위해 시중은행에게 보증심사 업무를 위탁하는 방식으로 진행했다. 이른바 '신속대출'로 대출 절차를 간소화하고 보증 한도를 더 확대해줬다. 대출받는 은행에서 연체나 세금 체납 정도의 심사체크만 받아 대출 받을 수 있다. 일반보증은 신보가 현장 조사를 통해 신용도와 변제 능력, 재무 건전성까지 심사하기 때문에 대출이 까다롭고 시간도 오래 걸린다. 또한 소상공인이 위탁보증을 갚지 못한다면, 신보가 은행에 대신 빚을 갚아줘야 한다.

시중은행 위탁보증 부실이 증가하면서 소상공인을 대신해 빚을 갚아 주는 대위변제율 역시 가파르게 증가하고 있다. 소상공인 위탁보증 사업의 초창기인 2020년과 2021년의 경우 일반보증에 비해 부실률과 대위변제율이 모두 낮은 수준을 보였으나, 본격적인 대위변제가 시작된 2022년에는 일반보증을 추월했고 올해 6월 기준으론 3배 수준 높게 나타났다.

대위변제율은 지난 2020년 0.04%, 2021년 1.1%, 2022년 2.7%로 오르더니, 올해 6월 6.2%까지 크게 올랐다. 이는 일반보증 대위변제율(2.1%)의 3배에 이르는 수치다.

특히 소상공인 위탁보증 기본프로그램의 구조는 3년 거치 2년 분할상환(만기 5년)으로, 2023년 5월부터 이자 상환 외에 대출원금 상환의 부담이 현실화되고 있어 부실률과 대위변제율의 급증이 예상된다.

이러한 부실 발생 추이를 고려할 때 소상공인 위탁보증의 순자산은 빠르게 소진될 것으로 예상된다. 실제로 지난 2020년 0.2%, 2021년 1.8%, 작년 5.2%였던 소상공인 위탁보증 공급부실률(누적)은 올해 6월 기준 9.2%까지 올라 올해 말엔 두 자릿수를 기록할 전망이다. 신보가 예측한 공급부실률은 올해 말 14%, 내년 21.4%, 2025년 25.6%까지 급증한다.

이에 소상공인 위탁보증에서 발생할 것으로 예상되는 부실에 대한 철저한 리스크 관리가 필요하다는 지적이 나온다.

윤창현 의원은 "신용보증기금의 본연의 설립 목적이 담보능력이 미약한 중소기업의 채무를 보증해 기업의 자금융통을 원활히 하기 위한 것"이라며 "소상공인 위탁보증의 리스크가 커질 경우 일반 중소기업을 대상으로 하는 일반보증의 건전성에도 악영향을 미칠 수 있는 만큼, 신용보증기금은 일반보증계정과 소상공인 위탁보증계정을 지속적으로 엄격하게 분리‧운용해 소상공인 지원으로 촉발된 보증재원 부족이 일반보증에 악영향을 끼치지 않도록 해야 한다"고 제언했다.

byhong@newspim.com