영상

영상이 기사는 9월 6일 오전 12시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국을 대표하는 정보통신 장비 제조업체 화웨이(華為)가 3년만에 출시한 최신 스마트폰에 전세계 시장의 이목이 쏠리고 있다.

스마트폰 자체보다 더욱 주목을 받는 것은 그 안에 내장된 5G 반도체 칩이다.

화웨이의 최신폰 '메이트(Mate) 60 프로(Pro)'에 중국 최대 파운드리(반도체 위탁생산) SMIC(中芯國際·중신궈지)의 자체 기술이 적용된 7나노미트(nm) 칩 '기린9000s'가 탑재된 것으로 전해진 가운데, 이것이 미국의 강력한 반도체 공급망 규제에 대응해 중국이 이뤄낸 반도체 굴기, 더 나아가 빠르게 진보하는 기술국산화의 현주소를 입증했다는 평가를 받고 있어서다.

미국 현지 언론에서는 화웨이가 출시한 최신 폰이 미국 제재 실패의 증거이며, 미국의 대중국 제재가 오히려 중국의 기술적 자립을 도왔다는 평가까지 나온다.

중국 증시에서도 화웨이는 투자키워드로 다시금 떠올랐다. 화웨이 산업체인에 연계된 테마주들의 상승모멘텀이 확대된 가운데 '반도체'와 '소비전자(스마트폰과 컴퓨터, 웨어러블 기기 등)'를 주축으로 '전자 섹터'가 새로운 전환점을 맞이할 것이라는 기대섞인 관측이 나오고 있다.

◆ '수요회복+기술혁신' 속 '전자섹터' 재평가 기대

향후 전자 섹터의 전망에 대한 현지 전문기관의 의견을 종합해보면 "차분히 수요회복 기다려라! 기술혁신 전망 밝다!"라는 말로 압축된다.

소비전자와 반도체 다운스트림 수요가 점진적인 회복세를 이어가는 가운데 기술혁신이 시장의 투자키워드로 부단히 주목을 받으면서 관련 섹터의 밸류에이션(실적대비 주가수준) 리레이팅(재평가)이 이뤄질 것이라는 평가다.

전자 섹터 중에서도 밸류에이션 재평가에 따른 전환점 도래 가능성이 높다고 평가받는 하위 영역은 '소비전자와 반도체' 섹터다.

9월 화웨이에 이어 애플, 소니, 샤오미 등 국내외 스마트폰 제조사들이 앞다퉈 신제품 출시에 속속 나서면서 신제품으로의 교체 욕구가 확대되고 이를 통해 제품 수요가 개선되는 가운데, 중국 기술국산화가 또 한번 시장의 투자 이슈로 주목을 받을 수 있어서다.

현재 전자 섹터의 상승모멘텀을 억누르는 도전 과제 중 하나는 실적 압박이다. 올해 상반기 수요부진과 재고소진 압박 속에 전자 섹터의 실적은 전반적으로 하향세를 보였다.

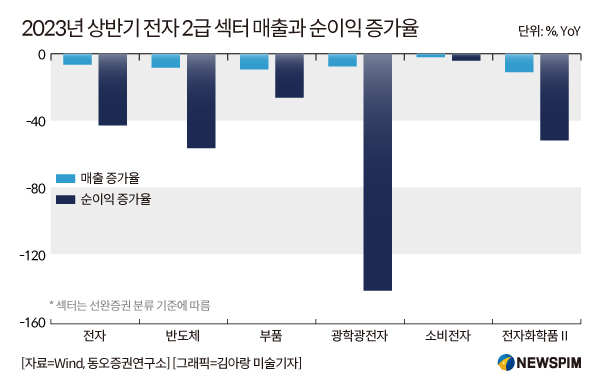

중국 선완(申萬)증권의 섹터 분류 기준으로 전자섹터에 속한 상장사들이 상반기 벌어들인 영업수익(매출)과 순이익은 1조1736억 위안과 345억 위안으로 전년동기대비 각각 6.2%와 42.7% 줄었다.

재고자산회전일수는 80일로 1분기 대비 2일 정도 줄었다. 재고자산회전일수는 재고자산이 매출로 반영될 때까지 걸리는 일수로, 해당 수치가 낮을수록 재고가 매출로 연결되는 시간이 짧다는 것을 의미한다.

반도체, 부품, 광학광전자, 소비전자, 전자화학품 등 전자섹터의 핵심 하위 섹터들도 모두 역성장을 기록했다. 그 중 반도체와 소비전자의 경우 순이익 기준으로 -56.8%와 -4.2% 하락한 것으로 집계됐다.

소비전자 섹터의 경우 다른 전자 섹터의 하위 영역과 비교해서는 순익 하락폭이 낮았지만, 여전한 수요 부진 흐름을 보였다.

2분기 전세계 스마트폰 시장의 출하량은 2억6500만 대로 전분기 대비 1.2% 하락했다. 중국의 스마트폰 출하량은 6600만 대로 전분기 대비 0.4% 증가, 중국 시장 내 스마트폰 수요 낙폭이 축소되긴 했으나 여전히 수요는 바닥다지기 구간에 처해 있는 것으로 평가된다.

올해 들어 9월 1일까지 전자 섹터의 주가 상승폭은 4.1%로 선완증권이 분류한 31개 전체 섹터 중 상위권 10위를 차지했다. 하지만, 다른 TMT(기술·미디어·통신) 섹터와 비교해서는 상대적으로 주가 흐름은 부진했다. 참고로 같은 기간 통신은 +32.1%, 미디어 +29.2%, 컴퓨터 +16.5%의 주가 상승폭을 기록했다.

전자 섹터의 전반적인 밸류에이션은 역대 평균 수준과 비교해 전반적으로 높아져 있는 상태다. 상대적으로 부진한 주가 흐름 속 실적 하향세가 지속된 데 따른 영향이다.

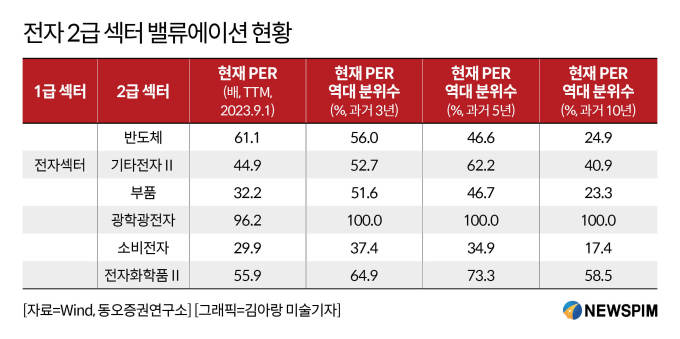

다만, 전자 섹터 2급 하위 영역 중 반도체·부품·소비전자의 경우 밸류에이션이 지난 10년간의 수준 대비 상대적으로 낮아져 있는 편이고, 점진적이나마 회복세를 이어가고 있다는 점에서 상대적으로 높은 투자가치가 있다는 평가를 받는다.

9월 1일 종가 기준 반도체·부품·소비전자 섹터의 주가수익비율(PER)은 61.1배·32.2배·29.9배 정도로 추산된다. 지난 10년간의 평균치와 비교할 때 현재 밸류에이션 수준은 각각 24.9%·23.3%·17.4% 수준에 머물러 있어 밸류에이션이 상승할 여력이 그만큼 크다는 것으로 해석할 수 있다.

<화웨이가 입증한 '기술굴기'② 성장모멘텀 기대주에 쏠린 '투자의 눈'>으로 이어짐.

pxx17@newspim.com