영상

영상이 기사는 10월 17일 오후 1시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

*②편 기사에서 이어집니다.

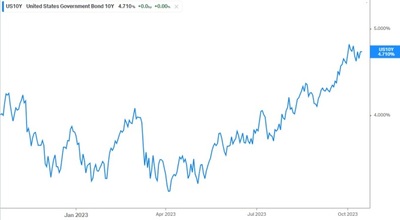

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 아래 차트는 미국 국채시장의 변동성 추이를 보여준다 - 뱅크오브아메리카(BofA)가 집계하는 국채시장 변동성 지수(MOVE Index)다. 10월초 140을 돌파한 후 고도를 낮췄지만 여전히 지난달 저점(96.61)을 크게 상회하고 있다.

이 변동성 지표를 주시하는 이유는 국채시장 내 투매의 악순환을 불러올 잠재 위험 때문이다.

☞ `악`소리나는 美 국채시장..변동성(MOVE) 폭발

전술했듯 주요 매수자들의 실종과 구조적 수급 불안으로 미국의 국채시장 유동성은 (예전보다) 불량해지고 있다. 시장의 깊이가 예전보다 얕아지면서 국채 가격 변동성이 폭발할 위험 또한 그만큼 자라나는데, 하루 10bp를 우습게 오르내리는 장기물 금리의 출렁임에서 이를 엿볼 수 있다.

변동성이 몹시 죽어있을 때 스릴을 즐기는 투자자들은 `시장이 재미 없어졌다`고 말한다. 하루 하루 트레이딩에서 크게 손실을 볼 위험도 줄지만, 한몫 잡을 기회도 사라지기 때문이다. 이렇게 변동성이 죽어 있는 시기에 등장하는 게 레버리지를 활용한 이익 극대화 전략이다.

따라서 변동성 폭발은 레버리지를 대거 늘려놓은 포지션들에겐 쥐약이다 - 가격 하락을 동반한 변동성 폭발일 때 특히 그렇다. 국채 시장에서도 다르지 않다.

주지의 사실이듯 2019년까지 성행하다가 2020년 3월 대량학살 당한 뒤 위축됐던 `헤지펀드들의 베이시스 트레이딩(국채 현선물 차익거래: 현물 국채 매수 - 선물 매도)`은 2021말년부터 다시 빠르게 불어나기 시작했다.

이들의 `영혼없는` 차익거래는 거의 항상 레버리지를 동반한다. 쥐꼬리만한 차익을 부풀리기 위한 일종의 박리다매 전략이다. 이들이 레포시장에서 레버리지를 일으켜 덩치를 키우는 과정은 단순하다. 보유 국채를 담보로 초단기 자금을 끌어다 `현물 매수 및 선물 매도` 포지션을 늘려나간다.

해당 거래가 지닌 잠재 위험성도 이 레버리지에서 기원한다. 변동성이 죽어있는 동안에는 별 탈 없이 굴러가지만 변동성 폭발과 함께 가격이 출렁대기 시작하면 여기저기서 곡소리가 나기 쉽다. 레버리지는 돈을 벌 때나 불어난 손실로 포지션이 되감길 때나 그 효과음을 증폭시킨다.

사실 최근 2년 이들의 급증한 포지션은 미국 국채시장에서 나름의 순기능을 수행했다. 은행과 브로커 딜러들이 제구실을 못하는 동안 그 빈공간을 채운 이들중 하나가 헤지펀드다.

그렇게 헤지펀드의 현물 국채 매수 포지션은 불어난 정부의 국채발행 물량 소화에 힘을 보탰다. 연기금을 비롯한 자산운용사들이 `연준 긴축이 곧 끝날 것이라는 기대에` 국채 선물 매수 포지션을 늘리는 동안 그 반대편에 서서 해당 물량을 받아준 것도 이들이다(베이시스 트레이딩의 국채 선물 매도).

그러나 국채시장의 변동성 확대와 함께 현물 국채 가격이 급락하는 일이 빈발해지면 이들 포지션에서 사고가 날 위험 또한 커진다.

이들이 대량학살 당했던 지난 2020년 3월이 대표적이다.

코로나 팬데믹이 미국에 상륙했던 당시, `현금을 향한 질주`가 펼쳐지자 미국 국채시장에서도 자금이 대거 이탈했다. 그 과정에서 국채 현물 가격이 급락하며 베이시스가 큰 폭의 마이너스로 돌아서자, 현물 국채포지션에서의 손실과 마진콜을 견디지 못한 헤지펀드들은 해당 포지션(레버리지를 낀 베이시스 트레이딩)을 급히 되감거나 강제 매매를 당해야 했다.

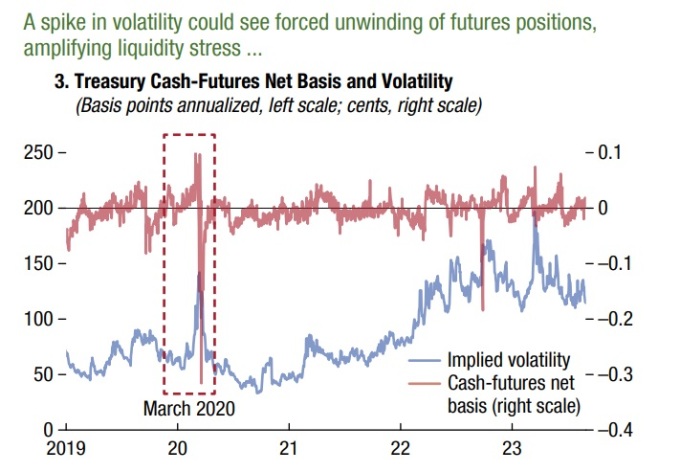

위 차트가 이를 잘 보여준다. 2020년 3월 미국 국채시장의 변동성 폭발과 함께 베이시스 트레이딩 포지션의 급격한 되돌림이 나타났다. 이런 종류의 이벤트는 단기 쏠림의 양상을 띠기에 미국 국채시장내 투매의 악순환, 즉 `변동성 폭발 → 현물 국채 가격 급락 → 강제매매 및 포지션 언와인딩 → 현물 국채 가격 급락`의 악순환을 불러올 수 있다.

베이시스 트레이딩을 구사하는 헤지펀드가 미국 국채시장 레버리지 포지션의 전부는 아니다. 리스크 패리티(Risk-parity) 전략을 구사하는 펀드와 알고리즘으로 무장한 CTA계열 펀드들 또한 레버리지를 끼고 돈을 굴린다. 시장 변동성에 대한 민감도는 이쪽이 더 높으면 높았지 결코 뒤쳐지지 않는다.

이들이 변동성 위험이 커진 미국 장기 국채 비중을 대폭 줄이겠다고 나서면 시장은 한바탕 소동 피할 수 없는데, 그 자체로 국채시장 변동성을 증폭시키는 재료가 된다. 나아가 전술한 헤지펀드들의 포지션까지 압박하며 상호 감염의 위험을 높인다. 시장의 수심이 깊고 방대하면 크게 걱정하지 않아도 되지만 전술했듯 최근 미국 국채시장의 유동성은 예전만 못하다.

osy72@newspim.com