영상

영상[서울=뉴스핌] 김연순 기자 = 정부가 저출산 극복 대책으로 내년 신설하는 연 1%대 신생아 특례대출에 대한 관심이 뜨겁다. 최저금리가 1%대 수준으로 저렴한 만큼 자녀를 막 출산했거나 출산을 계획 중인 무주택자들의 이목이 집중되고 있다. 신생아 대출 뿐 아니라 금융권에서 최대 10%대 금리를 제공하는 신생아 적금도 있어 '신생아 금융 상품'이 관심을 끈다.

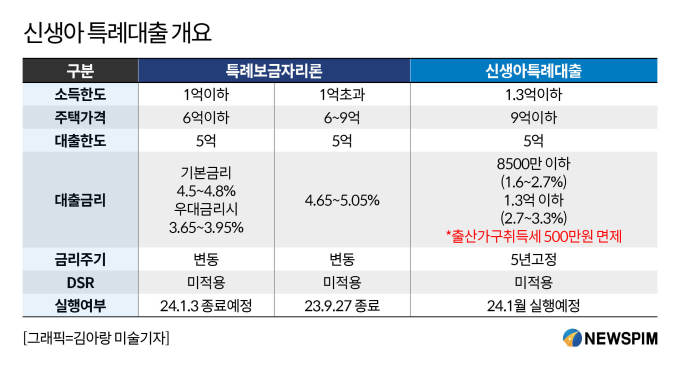

2일 금융권 등에 따르면 정부는 내년 신설하는 신생아 특례대출 공급 목표 금액을 약 27조원으로 설정했다. 신생아 특례대출은 정책 모기지 상품으로 대출 신청일 기준 2년 이내 출산한 무주택 가구가 대상이다. 구입자금대출의 경우 5년 동안 연 1.6~3.3%의 특례 금리가 적용돼 시중은행보다 약 1~3%포인트(p) 저렴하다. 연 소득 기준은 1억3000만원 이하(부부합산)로, 신혼부부·생애최초 대출 소득 기준인 8500만원 이하와 비교해 대폭 완화된다. 연소득 8500만원 이하인 경우 1.6%~2.7%, 8500만원부터 1억3000만원 이하는 2.7%~3.3% 금리가 적용된다.

소득 1억3000만원 이하 가구가 9억원 이하 주택을 살 때 최대 5억원까지 대출을 받을 수 있다. 또한 특례대출을 받은 뒤 아이를 더 낳았다면 1명당 대출 금리를 0.2%p 추가 인하하고, 특례 금리 적용 기간을 5년 더 연장해준다.

아울러 신생아 특례대출 대환이란 기존에 이용 중인 주택 관련 대출을 신생아 특례대출로 바꾸는 것이다. 예를 들어 일반주택구입자금대출이나 내집마련디딤돌대출 등으로 주택을 구입하거나 전세계약을 한 경우, 그 대출을 대환할 수 있다.

다만 신생아 특례대출에 대한 문제점도 제기되고 있다. 해당 상품의 가입 조건으로 '2년 내 출산'을 명시하고 '2023년 출생아부터 적용'이라는 단서조건을 달았기 때문이다. 2022년 출산가정에 대한 역차별이라는 지적이 나온다. 정부는 '저출산 극복' 대책인 만큼 2022년에 출산한 가구는 포함될 수 없다는 입장이다. 또한 정부는 혼인 여부에 관계없이 신생아 특례대출을 공급한다는 계획인데 '부정수급' 등 부작용이 발생할 수 있다는 우려가 제기된다.

AI MY뉴스 AI 추천

금융권은 저출생 극복을 위한 상생금융 상품으로 '신생아 적금'도 판매하고 있다. 대표적인 상품이 연 10%대 금리를 제공하는 새마을금고의 MG희망나눔 깡총적금이다. 1년 만기로 월 납입 한도는 5만원 이상 20만원 까지다. 다만 신생아 특례적금과 마찬가지로 2023년 출생아만 가입할 수 있다. 신생아 적금에는 아동 양육을 위한 수당 수급자 및 임산부 대상 우대 금리를 제공하는 상품 등도 있다.

y2kid@newspim.com