영상

영상[서울=뉴스핌] 한태희 기자 = 고금리 장기화 여파로 저축은행 적자 규모가 1400억원을 넘어섰다.

이자 비용 증가에 따른 예금·대출 마진 축소가 수익성 악화로 이어졌다. 다만 저축은행업계는 대손충당금을 꾸준히 적립하는 등 손실흡수능력은 충분하다고 강조했다.

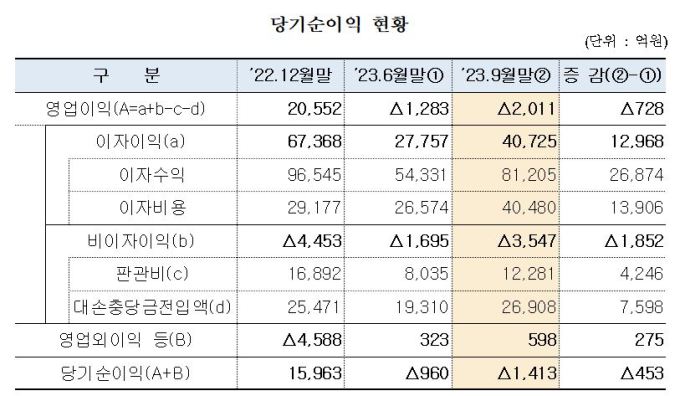

1일 저축은행중앙회에 따르면 전국 79개 저축은행 3분기 누적 순손실은 1413억원으로 지난 2분기(-960억원)와 비교해 적자 규모는 453억원 늘었다.

지난해 4분기부터 은행권 예금 금리 인상에 대응해 저축은행도 예금 금리를 올린 결과 이자 비용이 늘었다. 지난 1월부터 9월까지 이자 비용은 4조480억원으로 지난해 같은 기간(1조9674억원)과 비교해 2.1배 늘었다. 예금 금리와 대출 금리 격차는 2022년 하반기 6.0%에서 지난 3분기 4.9%까지 줄었다.

지난 3분기말 기준 저축은행 연체율은 6.15%로 전분기(5.33%) 대비 0.82%포인트(p) 상승했다. 같은 기간 기업대출 연체율은 5.76%에서 7.09%로 3개월 사이 1.33%p 상승했다. 가계대출 연체율은 5.12%에서 5.40%로 0.28%p 올랐다.

경기침체에 취약한 서민과 중소기업의 채무상환능력 저하, 대출 관련 리스크 관리 강화 등 복합 요인이 작용한 결과다. 3분기 고정이하여신비율은 6.40%로 전분기 대비 0.79%p 상승했다.

연체율 상승 등에도 3분기 국제결제은행 자기자본비율(BIS비율)은 14.14%로 전분기(14.15%)와 유사한 수준을 유지했다. BIS비율은 법정기준치 약 2배 수준을 유지 중이다. 법정기준치는 자산 1조원 이상 8%, 1조원 미만 7%다.

유동성비율은 139.26%로 법정기준치인 100% 대비 39.26%p 높다. 대손충당금적립율은 110.21%로 법정기준치인 100% 대비 10.21%p 초과 적립 중이다.

3분기 총자산은 138조2000억원으로 전분기 대비 3조8000억원 늘었다. 여신(대출)은 108조2000억원으로 전분기 대비 1조2000억원 줄었다. 반면 올해 4분기에 만기되는 예·적금에 대비한 예금 사전 유치로 수신은 전분기 대비 3조원 늘어난 117조9000억원이다.

저축은행중앙회는 "수익성과 건전성 지표의 유의미한 개선에 어려움이 예상되나 업계 경영안정성은 문제가 없다"며 "특히 수신 안정화에 따른 지속적인 이자비용 감소를 기반으로 수익성은 점진적으로 개선될 것"이라고 전망했다.

이어 "저축은행 구조조정 이후 2015년부터 당기순이익 80% 이상을 내부유보해 이익잉여금이 7조6000억원에 이르고 약 2조원 증자 등을 통해 충실한 자본 확충 노력으로 자기자본은 15조원에 달하고 있다"며 "이에 따라 BIS비율은 법정 기준을 큰 폭으로 초과해 안정적으로 유지될 것으로 전망된다"고 부연했다.

ace@newspim.com