영상

영상[서울=뉴스핌] 이지용 기자 = KB증권이 SK하이닉스의 내년 영업이익을 7조6000억원으로 추산했다. 지난 2021년 이후 3년 만의 최대 실적이다.

김동원 KB증권 연구원은 6일 종목 리포트를 통해 "현 시점은 고대역폭메모리(HBM)와 DDR5 부문에서 선두 업체로서 기술과 원가 경쟁력을 기반으로 SK하이닉스의 D램 미래 성장판이 열리는 시기"라고 밝혔다.

그러면서 "SK하이닉스는 올해 4분기부터 내년 4분기까지 우 상향의 실적 개선 추세를 나타낼 전망"이라며 "1위와 D램 점유율 격차 축소와 업계 최고 수익성 등으로 향후 실적과 주가 레벨업 구간 진입이 예상된다"고 전했다.

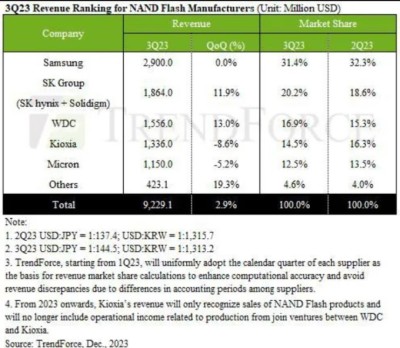

대만 시장조사기관 트렌드포스에 따르면 SK하이닉스의 3분기 D램 매출은 46억2600만 달러로 2분기(34억4300만 달러) 대비 34.4% 증가했다.

3분기 D램 시장 점유율은 역대 최대치인 34.3%를 기록하며 2위에 올랐다. 1위인 삼성전자(38.9%)와의 격차는 5% 미만이다. SK하이닉스는 글로벌 서버 D램 시장 점유율에서 49.6%로 1위를 차지했다.

김 연구원은 "3분기 서버 D램 점유율은 HBM이 반영되지 않아 HBM을 포함하면 2위와의 격차가 더 컸을 것"이라며 "SK하이닉스는 향후 HBM 시장에서 경쟁 우위로 주도권 확보가 지속될 전망"이라고 분석했다.

leeiy5222@newspim.com