영상

영상[서울=뉴스핌]김정태 건설부동산 전문기자= 내년부터 신생아 특례대출이 최저금리 1.6%, 최대한도 5억원까지 가능해진다. 또 중소기업 취업청연 전월세 보증금 대출이 내년 말까지 연장 운영되고 청년보증부 월세대출과 주거안정 월세대출한도도 확대된다.

국토교통부는 국회 예산심의 및 관계부처 협의 등을 거쳐 내년도 주택도시기금 운용계획이 확정됨에 따라 이 같은 내용의 자금 지원을 확정 시행한다고 27일 밝혔다.

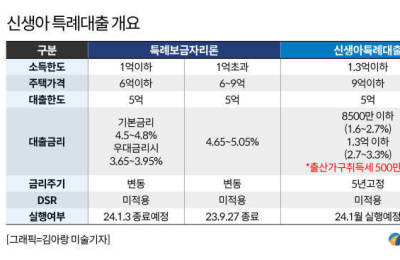

◆ 신생아 특례금리 소득·만기 따라 1.6~3.3%, 5년간 지원

신생아 특례 구입자금 대출 지원 대상은 대출 신청일 기준으로 2년 내 출산한 무주택 세대주(신규대출) 또는 1주택자(대환대출)가 대상이다. 다만 출생아는 입양아를 포함해 올 1월1일부터 적용된다. 또 혼인신고 없이 출산한 부부도 대출은 가능하다. 하지만 임신 중인 태아는 포함되지 않는다.

소득기준은 부부합산 연소득 1억3000만원 이하, 순자산은 4억 6900만원 이하여야 한다. 이는 소득 4분위 가구의 순자산 보유액 기준이다.

대출 받을 수 있는 주택은 주택가액이 9억원 이하, 전용면적 85㎡ 이하에서 가능하다. 단 읍·면 기준으로 100㎡까지 신청이 가능하다.

대출한도는 최대 5억원으로 LTV 70%, DTI 60% 적용받는다. 단, 생애최초 대출은 LTV 80% 적용받는다. 대출 상환은 10년부터 5년 단위로 최대 30년까지 가능하며 1년 거치 또는 무거치 상환 방식이다.

신생아 특례금리는 향후 5년간 연소득 8500만원 이하의 경우 1.6~2.7%, 연소득 8500만원 초과의 경우 2.7~3.3% 적용받는다.

특례금리가 종료 된 이후에는 연소득 8500만원 이하의 경우 기존 특례금리에서 0.55%p 가산금리가 적용된다. 예컨대 신혼부부 디딤돌 대출(최저 2.15%)의 경우 특례가 적용되면 1.6% 금리가 적용되나 가산 금리가 적용된 이후에는 2.15% 적용을 받게 된다.

연소득 8500만원 초과는 대출시점의 시중은행 월별금리 중 최저치를 적용받는다. 즉 예금은행 가중평균금리(주택담보대출, 한국은행 고시)이거나 가계대출금리(주택담보대출, 은행연합회 고시) 중 작은값이 적용된다.

우대금리는 기존 자녀는 1명당 0.1%포인트(p), 추가출산는 아이 1명당 0.2%p, 신규분양는 0.1%p 적용받을 수 있다. 이들 금리는 중복이 가능하고 특례금리가 종료된 이후에도 유지된다. 추가출산하는 경우 아이 1명당 0.2%p씩 최저 금리 1.2%까지 혜택 받을 수 있으며 특례기간은 5년씩 연장돼 최대 총 15년까지 가능하다.

주택 구입자금 마련 용도의 기존 주택담보대출에 대해선 신생아 특례 대출로 대환도 가능하다.

◆ 신생아 특례 전세대출 금리 소득·만기 따라 1.1~3.0%, 최장 12년간 지원

신생아 특례 전세자금 대출 지원 대상은 대출 신청일 기준으로 2년 내 출산한 무주택 세대주가 대상이다. 출생아 및 입양아 기준은 구입 자금대출 조건과 동일하다.

소득기준은 부부합산 연소득 1억3000만원 이하, 순자산은 3억 4500만원 이하여야 한다. 이는 소득 3분위 가구의 순자산 보유액 기준이다.

대출 받을 수 있는 전세 주택은 보증금이 5억원 이하이며 주택 면적은 구입 자금 대출 조건과 같다.

대출한도는 최대 3억원으로 보증금 80% 이내에서 적용받는다. 전세계약기간이 종료되면 상환해야 하면 대출만기까지 5회 연장 가능하다. 즉 최장 12년까지 대출 지원을 받을 수 있게된다.

금리는 향후 4년간 연소득 7500만원 이하의 경우 1.1~2.3%, 연소득 7500만원 초과의 경우 2.3~3.0% 적용받는다.

특례금리가 종료 된 이후에는 연소득 7500만원 이하의 경우 기존 특례금리에서 0.4%p 가산금리가 적용된다. 예컨대 신혼부부 버팀목 대출(최저 1.5%)의 경우 특례가 적용되면 1.1% 금리가 적용되나 가산 금리가 적용된 이후에는 1.5% 적용을 받게 된다.

연소득 7500만원 초과는 구입자금 대출 기준과 동일하게 대출시점의 시중은행 월별금리 중 최저치를 적용받는다.

우대금리는 기존 자녀는 1명당 0.1%포인트(p), 추가출산는 아이 1명당 0.2%p, 전자매매는 0.1%p 적용받을 수 있다. 이들 금리는 중복이 가능하고 특례금리가 종료된 이후에도 유지된다. 추가출산하는 경우 아이 1명당 0.2%p씩 최저 금리 1.2%까지 혜택 받을 수 있으며 특례기간은 4년씩 연장돼 최대 총 12년까지 가능하다.

전세계약 개시일 또는 갱신계약일로부터 3개월 이내이면 기존 전세대출도 대환대출이 가능하다.

◆ 청년 전월세 지원도 강화…대출 연장·한도 확대

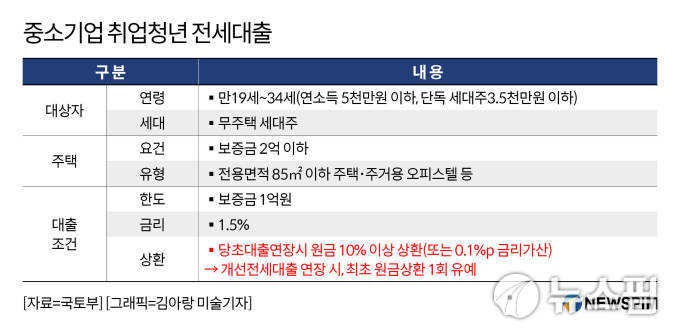

국토부는 청년 주거비 부담을 완화하기 위해 전월세 대출지원도 강화한다. 중소기업 취업청년 전월세 보증금 대출은 당초 올해 12월 31일 종료될 예정이었으나 내년 12월 31일까지 1년 더 연장된다. 전세대출을 연장할 경우 1회에 한해 원금상환을 유예할 수 있도록 개선된다.

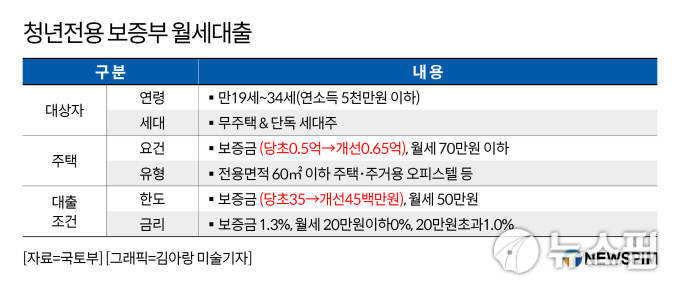

청년보증부 월세대출, 주거안정 월세대출은 지원대상․한도가 확대된다. 보증금 요건은 5000만원에서 6500만원 이하, 보증금 대출한도는 35000만원에서 4500만원, 주거안정 월세 대출의 월세 대출한도 40만원에서 60만원으로 각각 상향 조정된다.

전월세 계약이 종료된 직후 일시 상환하는 부담도 줄여 최대 8년 내 분납이 가능하도록 했다. 이는 관계기관 협의를 거쳐 내년 3월부터 시행된다.

특례 대출은 주택기금 대출 취급은행인 우리ㆍ국민ㆍ농협ㆍ신한ㆍ하나은행 등 5개 시중은행에서 가능하며 기금e든든 누리집(enhuf.molit.go.kr)을 통해 신청이 가능하다. 신생아 특례 구입 및 전세자금 대출 신청접수는 내년 1월 29일부터 가능하다.

진현환 국토부 주택토지실장은 "주택도시기금을 통해 출산부부와 청년을 더욱 든든히 지원해 나가면서 보완방안을 지속 검토해 나가겠다"고 말다.

dbman7@newspim.com