영상

영상[세종=뉴스핌] 김기랑 기자 = #직장 어린이집의 설치 의무 요건인 '상시 여성 근로자 300명 이상 또는 상시 근로자 500명 이상 고용 사업장'에 해당하는 사업주 A씨는 사업장에 설치한 어린이집의 운영비를 납부해왔다. 올해부터는 운영비를 근로소득에서 비과세해 재정 부담이 다소 줄어들 전망이다.

올해부터 직장 어린이집의 운영비와 위탁 보육료 지원금을 근로소득에서 비과세한다. 동거하지 않는 다자녀가구에도 승용차 개별소비세 면세를 적용해 더 많은 가구가 혜택을 받을 수 있도록 한다.

기획재정부는 이런 내용을 담은 '2023년 세제개편 후속 시행령 개정안'을 23일 발표했다.

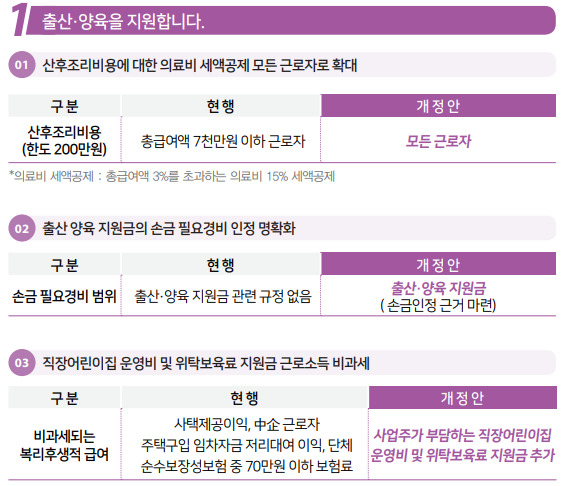

정부는 출산·보육 부담 완화를 위해 직장 어린이집 설치 의무 이행에 따라 사업주가 지급하는 직장 어린이집 운영비와 위탁 보육료 지원금을 근로소득에서 비과세하기로 했다(아래 표 참고).

현행 부가령은 부가가치세를 면세하는 교육 용역 시설으로 ▲허가된 학교·학원·강습소·훈련원 ▲청소년수련시설 ▲산학협력단 ▲과학관·박물관·미술관 ▲사회적기업·사회적협동조합 등을 규정하고 있다. 이번 개정을 통해 위탁 운영을 포함한 어린이집을 추가한다. 시행일이 속하는 과세기간에 공급하는 분부터 적용된다.

산후조리비용에 대한 의료비 세액공제 대상을 확대한다. 현재 정부는 총급여액의 3%를 초과한 의료비 15%에 대해 세액공제 혜택을 주고 있다. 미숙아 혹은 선천성 이상아에 대한 의료비는 20%, 난임 시술비는 30% 세액공제한다.

AI MY뉴스 AI 추천

기존 적용 대상은 총급여액 7000만원 이하의 근로자였지만, 이번 개정을 통해 모든 근로자로 대상을 늘린다. 산후조리비용의 한도는 기존과 동일하게 200만원이다.

출산·양육 지원금의 손금·필요경비 인정 요건도 명확하게 규정한다. 현행 법인령과 소득령은 손금·필요경비의 범위에 출산·양육 지원금 관련한 내용을 담고 있지 않지만, 이번 개정안에 '근로자에게 지급하는 출산·양육 지원금'이라는 구체적인 조항을 명시했다. 출산·양육 지원금은 근로자에게 공통 적용되는 지급기준에 따른 지원금에 한한다.

다자녀가구의 승용차 개별소비세 면세 요건을 완화한다. 해당 제도는 18세 미만 자녀가 3명 이상인 가구에 대해 자동차 개별소비세를 300만원 한도로 면세해주는 내용이다. 이번 개정을 통해 자녀가 취학·질병 등 부득이한 사유로 동거하지 않는 경우에도 개별소비세 면세를 적용받을 수 있도록 한다. 시행일 이후 면세를 신고하는 분부터 적용한다.

이에 대해 정정훈 기재부 세제실장은 "자녀가 질병 등의 이유로 입원하거나 취학으로 같이 살지 않는 경우가 있다"며 "(동거하지 않아도) 실제 집행상으로는 큰 문제가 되지 않는다"고 설명했다.

rang@newspim.com