영상

영상[서울=뉴스핌] 김연순 기자 = 새로운 정책모기지 상품인 신생아특례대출과 보금자리론이 이번주 출시된다. 신생아특례대출과 보금자리론을 합쳐 약 40조원 규모가 시중에 풀리게 될 것으로 예상된다.

28일 금융권에 따르면 신생아특례대출은 오는 29일, 보금자리론은 30일에 출시된다.

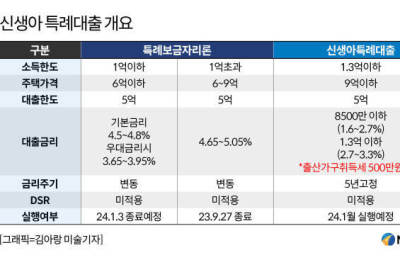

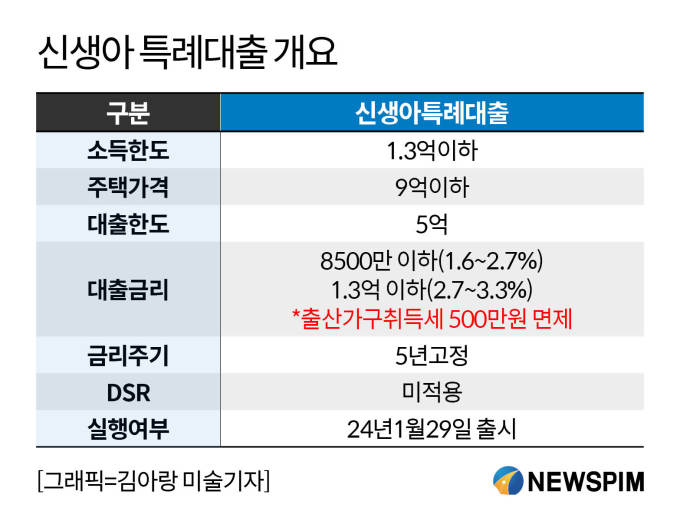

27조원 규모로 공급되는 신생아특례대출은 지난해 1월 이후 아이를 출산한 무주택 세대주나 1주택자에게 소득·만기에 따라 5년간 1.6~3.3%의 저금리로 최대 5억원까지 대출해주는 상품이다. 부부합산 연소득 1억3000만원 이하, 순자산 4억6900만원 이하여야 하고, 대상주택은 주택가격 9억원 이하에 전용면적 85㎡ 이하로 제한된다.

부부합산 연소득이 8500만원 이하인 경우 1.6%~2.7%, 8500만원부터 1억3000만원 이하는 2.7%~3.3% 금리가 적용된다. 시중은행보다 약 1~2%포인트(p) 저렴하다. 아이를 더 낳으면 금리인하 및 특례기간 연장 혜택을 제공한다. 특례대출을 받은 뒤 아이를 더 낳았다면 1명당 대출 금리를 0.2%p 추가 인하하고, 특례 금리 적용 기간을 5년 더 연장해준다.

다만 신생아 특례대출에 대한 문제점도 제기되고 있다. 해당 상품의 가입 조건으로 '2년 내 출산'을 명시하고 '2023년 출생아부터 적용'이라는 단서조건을 달았기 때문이다. 2022년 출산가정에 대한 역차별이라는 지적이 나온다. 또 특례대출은 주택담보대출비율(LTV) 70%(생애최초 80%)까지 가능하고, 총부채원리금상환비율(DSR) 규제에서도 제외되기 때문에 가계대출 증가 요인으로 작용할 수 있다는 우려도 나온다.

아울러 금융당국은 특례보금자리론 공급을 29일 종료하고 30일부터 보금자리론 공급을 재개한다. 보금자리론은 부부 연소득 7000만원 이하인 가구가 6억원 이하 주택을 구입할 때 자금을 빌려주는 고정금리 주택담보대출이다. 최대 대출 한도는 3억6000만원이다. 다만 신혼부부는 연소득 8500만원, 다자녀가구는 자녀 수에 따라 8000만(1자녀)~1억원(3자녀 이상)으로 소득 요건을 완화한다. 전세사기 피해자의 경우 소득 제한이 없고 주택 가격 요건도 9억원 이하까지 가능하다.

보금자리론 기본 적용 금리는 4.2~4.5%다. 전세사기 피해자에는 1%p 낮은 금리를 제공해 3%대 금리로 대출을 받을 수 있다. 다자녀·장애인·다문화·한부모가정 등 사회적 배려층(0.7%p), 신혼·신생아 가구(0.2%p) 등에도 우대금리가 적용된다. 이외 일반 대출자에는 시중은행 절반 수준인 0.7%의 중도상환 수수료를 적용하고 전세사기 피해자 등에 대해서는 내년 초까지 수수료를 면제한다. 보금자리론 공급규모는 10조원대로 전망되고 있다.

금융위는 "보금자리론 공급은 서민과 실수요층에 집중할 것"이라면서 "특히 취약 부문에 대해 보다 두터운 혜택이 주어지도록 해나갈 예정"이라고 밝혔다.

다만 최근 대환대출 인프라 서비스가 도입되면서 시중은행의 주택담보대출 금리가 3% 후반대까지 낮아지면서 금리만 놓고 보면 정책금융 상품의 매력이 상대적으로 떨어졌다는 지적도 나온다.

한편 신생아특례대출은 은행, 보금자리론은 은행과 저축은행·보험사 일부에서 판매될 예정이다.

y2kid@newspim.com