영상

영상이 기사는 3월 26일 오후 4시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. AI와 물가

생성형 인공지능(AI)에 의한 생산성 증대는 물가에 어떤 영향을 미칠까. 생산성이 증가한다는 것은 생산요소의 단위 투입 대비 생산량이 이전 보다 더 많아진다는 의미다. 공급능력의 확대다. 이는 직관적으로 물가상승률을 낮추는 데 기여할 것이라 짐작할 수 있다.

BNP파리바의 작년 11월 분석도 이런 원론에 충실하다. BNP파리바는 "생성형 AI의 발전 속도는 놀라울 정도로 빨라지고 있다"며 "AI는 2030년까지 생산성을 연간 1% 포인트 끌어올릴 수 있다"고 내다봤다. 이어 "우리의 거시경제 모델에 따르면 AI로 노동 생산성이 연간 1%포인트 증가할 경우 인플레이션 기여도는 연간 최대 `마이너스 1%포인트`"라고 추정했다.

물가상승률을 연간 최대 1%포인트 진정시키는, 끌어내리는 효과(디스인플레이션 효과)를 지닌다는 이야기다. BNP파리바는 "국가별 AI의 확산 속도가 다를 것이기에 신흥국보다는 선진국에서 이러한 인플레이션 둔화 효과가 더 클 것"이라고 예상했다.

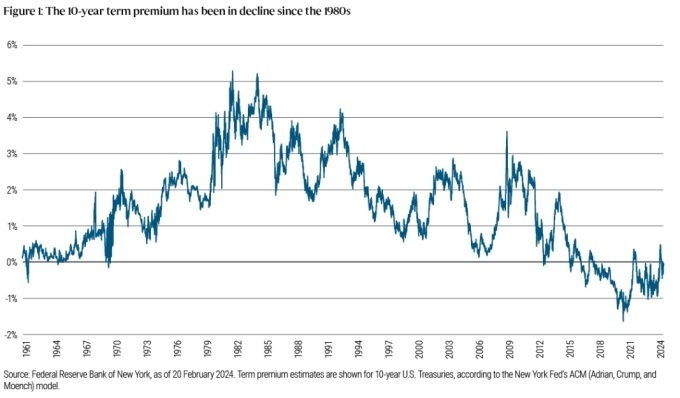

AI의 광범위한 확산이 이러한 물가상승률 둔화를 불러온다면 명목 금리에도 하방 압력을 가할 수 있다. 또한 생산성 증대에 따른 실질 중립금리의 상승과 별개로, 인플레이션의 둔화 혹은 인플레이션 불확실성 제거는 장기물 금리의 `텀 프리미엄`을 낮추는 데 기여할 수 있다.

실제 미국의 1980년대말과 1990년대초의 소비자물가상승률은 5~6%에 달했지만 90년대말로 넘어오면 2%대로 낮아진다. IT혁신에 의해 미국의 생산성이 증가하던 시기와 맞물린다. 물론 여기에는 본격적으로 밀려들기 시작한 중국산 저가 제품이 더 큰 기여를 했을 수 있다.

여하튼 가라앉는 소비자물가 상승률을 따라 미국의 10년물 국채 수익률도 고도를 낮췄다. 그 과정에서 텀프리미엄도 하락했다. 뉴욕연방준비은행의 ACM 모델에 따르면 1980년대 평균 400bp에 달했던 미국 10년물 국채수익률의 텀 프리미엄은 90년대에 들어서면 평균 200bp로 낮아졌다. `인플레이션 텀 프리미엄`과 함께 클린턴 행정부의 재정건전화 정책으로 `실질 텀 프리미엄`이 줄어든 덕분이다.

블랙록의 CEO인 래리 핑크 역시 작년 여름 `블랙록 투자자의 날` 행사에서 AI가 고물가 고통에서 미국을 구원할 것이라고 했다. 그는 "생산성 붕괴가 세계 경제의 핵심 문제였다. 인플레이션이 이렇게 끈질기게 지속되는 것도 낮은 생산성 때문이다. 그러나 AI는 인플레이션을 억제할 기술이 될 수 있다"고 말했다.

4. AI 생산성과 실질소득

다만 당장의 현실에서는 기대심리가 다른 방향으로 개입할 여지도 있다. JP모건의 수석 이코노미스트 마이클 페로리는 작년 7월 보고서에서 생산성 증대가 더 높은 미래소득 증가율에 대한 기대를 불러올 때 당장의 저축은 줄고 소비는 더 늘어날 수 있다고 했다.

생산성 증가는 실질 GDP 증가율 확대를 낳으며 미국의 경제 교과서는 이를 실질 소득(GDI) 증가율과 등치시킨다. 이론상, 미국의 GDP와 GDI는 일치해야 하며 장기간 그렇게 수렴해 왔다. 생산은 누군가의 소득이기 때문이다. 그리고 소득은 소비의 근간이다. 그래서 JP모건의 페로리는 다음과 같은 상상실험(사고실험)을 했다.

"당신의 실질소득 증가율이 2%로 예상되는 상황에서 갑자기 어떤 사건이 발생해 이제 그 증가율이 4%에 이를 것이라 예상해보자. 현재의 지출은 어떻게 변할까. 대부분의 사람은 오늘 더 많은 돈을 쓰고 싶어할 것이다. 그러나 사회는 오늘 생산한 것만 오늘 소비할 수 있다. 균형을 유지하려면 지금의 수요 열망을 억누르기 위해 금리가 높아질 필요가 있다."

이는 생산성 증대로 실질소득 증가율이 높아질 것이라는 기대가 소비 확대를 낳고 이게 다시 인플레이션을 자극하는 경우에 대한 일종의 상상 실험이다. 이렇게 미래 소득 증가에 대한 기대로 지금 당장 지출을 늘릴 때, 즉 민간의 저축이 줄어들 때 생산성 증대를 위한 투자 확대는 더 많은 이자 부담을 감수해야 한다. ①편에서 언급한 생산성 증가와 실질 중립금리 상승의 관계와 같다.

다소 결이 다를 수 있지만 최근 주식시장의 AI 열풍도 미래 생산성 증가(실질소득 증가)의 과실을 앞당겨 누리는 중이라 할 수 있다.

다만 페로리의 이러한 상상실험 결과물 역시 - 페로리도 인정하듯 - 현실에서는 많은 상충 요인에 직면할 수 있다. 이는 ▲AI 보급이 고용시장에 미칠 영향 그리고 ▲AI로 창출된 부가가치가 소수 집단에 집중될 가능성에 대한 것이다.

osy75@newspim.com