영상

영상이 기사는 3월 27일 오후 4시38분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 2024년 세 차례 금리 인하를 예고한 연방준비제도(Fed)의 점도표를 놓고 회의론이 번지는 가운데 중국이 피벗(pivot, 정책 전환)의 새로운 복병으로 지목됐다.

건설 부동산 업계의 위기 상황이 중국 경제를 위협하는 가운데 첨단 제조업을 동력으로 한 성장 전략이 앞으로 2년 가량 미국 인플레이션을 자극할 것이라는 얘기다.

뉴욕연방준비은행이 이 같은 내용의 보고서를 낸 가운데 연준 안팎에서 끈적한 물가에도 실업률 상승을 빌미로 금리 인하에 나설 것이라는 전망아 나와 주목된다.

뉴욕연은은 3월25일자 내부 보고서를 내고 중국 제조업이 과도한 흥분(sugar high) 상태를 연출하면서 가뜩이나 끈적끈적한 미국 인플레이션 상승을 더욱 압박할 수 있다고 경고했다.

중국 정부가 건설 부동산 시장의 침체에 제조업 부문 강화로 대응하는 움직임이고, 이는 원자재 가격을 끌어올리는 등 인플레이션 리스크를 부추길 것이라는 지적이다.

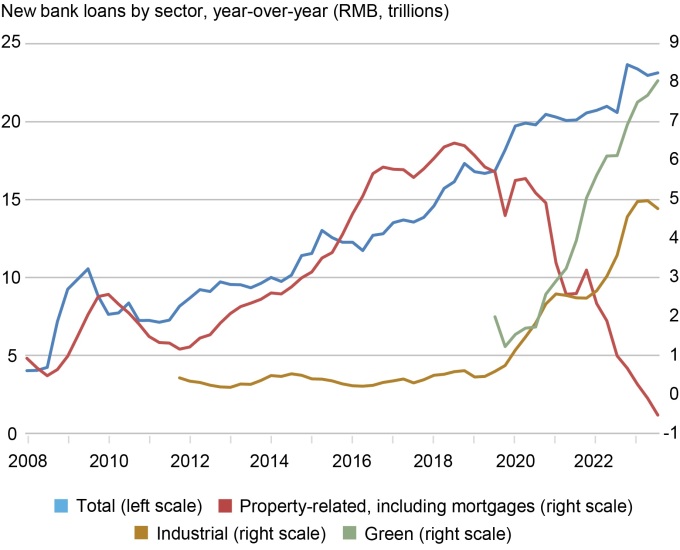

실제로 중국 제조업계의 은행 여신 공급이 대폭 상승, 이 같은 주장에 설득력을 실어준다. 정부 주도로 버블 붕괴 전 부동산 섹터에 집중됐던 돈줄을 제조업으로 옮기는 모양새다.

중국인민은행(PBOC)이 집계한 업종별 신규 대출 추이를 보면 부동산 관련 업계의 자금 공급이 2012년부터 가파르게 증가, 2019년 6조위안을 웃돌며 정점을 찍고 급감해 최근 '서브 제로' 영역으로 떨어졌다. 자금 공급보다 회수가 많다는 의미로 풀이된다.

반면 2010년대 1조위안 아래에서 완만한 등락을 나타냈던 제조 부문 신규 대출은 2020년 들어 가파르게 상승, 2023년 5조위안까지 껑충 뛰었다.

인민은행이 '그린(green)'으로 표기한 섹터의 대출 역시 2020년 전 1조위안 선에서 최근 8조위안까지 급증했는데 여기에는 전기차와 리튬 배터리, 반도체, 태양광 패널 등 첨단 제조업이 포함된다.

은행권 신규 대출 흐름을 통해 건설 부동산에서 제조업으로 무게 중심을 옮긴 중국 정부의 경제 성장 전략이 확인된 셈이다.

이와 별도로 블룸버그에 따르면 건설 부동산 섹터의 신규 대출 증가율이 0%에 근접한 반면 제조업의 경우 2023년 6월 말 32.5%까지 뛰었다가 2023년 말 28%로 후퇴했다.

뉴욕연은은 2020년 이후 중국 첨단 제조업 분야의 신규 대출이 5배 가량 급증한 데 커다란 의미를 실었다. 특히 최근 8개월 사이 두 배 증가한 데 조명을 집중했다.

뿐만 아니라 2023년 제조 부문의 신규 대출이 전체 여신 가운데 3분의 1을 차지했고, 사모펀드와 벤처캐피탈 업계의 자금 흐름도 이와 흡사하다고 뉴욕연은은 강조한다.

중국 정부는 이와 별도로 첨단 제조 분야에 지원하기 위한 정부 주도의 펀드를 조성, 건설 부문의 공백을 채워줄 성장 동력 마련에 공격적인 행보다.

반도체 섹터의 지원을 위한 정부 주도 펀드 조성과 2022년 말 전기차 구입 보조금 철회 이후 소비자와 생산자에 대한 세제 혜택을 지속한 것이 대표적인 사례다.

시진핑 중국 국가주석은 2023년 5월 중앙경제금융위원회( Central Commission on Economic and Financial Affairs)에서 산업 시스템이 완전하고, 진보하며, 안전해야 한다고 강조한 바 있다.

문제는 이 같은 중국의 성장 전략이 피벗 시기를 저울질하는 연준의 통화정책 방향과 미국 경제에 미치는 영향이다.

뉴욕연은은 중국의 제조업 주도 성장이 성공을 거둘 경우 앞으로 2년간 연 6%의 경제 성장을 이룰 것으로 예상한다.

이는 중국 정부가 공식 발표한 2022년과 2023년 성장률 4.9%와 5.2%를 크게 웃도는 수치다. 뿐만 아니라 국제통화기금(IMF)이 제시한 2024년 및 2025년 성장률 전망치인 4.6%와 4.0%를 대폭 앞지르는 셈이다.

뉴욕연은은 제조업 주도의 성장이 장기적으로 지속되기 어렵다고 본다. 때문에 첨단 제조업을 앞세운 중국의 성장 전략이 성공을 거둔다 해도 추세적인 성장 사이클이 아니라 단기적인 성장 열기를 내는 데 그칠 것이라는 관측이다.

아울러 뉴욕연은은 GDP(국내총생산)와 사회융자총량(TSF)의 역학 관계를 근간으로 볼 때 신용 성장이 현재 9.5%에서 앞으로 2년간 연평균 12%로 상승할 전망이라고 밝혔다.

제조업 주도의 중국 성장 시나리오가 미국에 2년간 인플레이션 상승 압박을 가할 것이라고 뉴욕연은은 경고한다.

중국 제조업 성장은 원자재 뿐 아니라 중간재까지 해외 재화에 대한 수요 상승을 초래하는 한편 미국 수출 증가로 이어질 전망이다.

새로운 무역 규제가 나타나지 않는다면 중국의 수출이 지속적으로 성장할 여지가 높고, 이는 글로벌 교역 규모를 확대할 것으로 보인다.

원자재 가격 상승과 국제 무역 증가는 달러화 약세를 동반할 것이라고 뉴욕연은은 주장한다. 즉, 원자재와 중간재 가격 상승 및 달러화 약세가 미국의 생산자물가지수(PPI)를 끌어올리고, 이어 연준 정책자들이 중시하는 개인소비지출(PCE) 물가를 끌어올리는 시나리오를 점치는 셈이다.

제조업 주도의 중국 경제 성장이 미국에 디스인플레이션을 유발한다는 의견과 관련, 뉴욕연은은 중국의 제조업 생산 증가가 글로벌 원자재 시장과 공급망에 가하는 압박을 고려하지 않은 주장이라고 지적한다.

최근에 두드러진 중국 첨단 제조업 부문의 육성이 미국의 경제 성장에 긍정적인 효과를 낼 것으로 보이지만 인플레이션 측면에서 또 한 차례 적신호를 일으킬 수 있다는 판단이다.

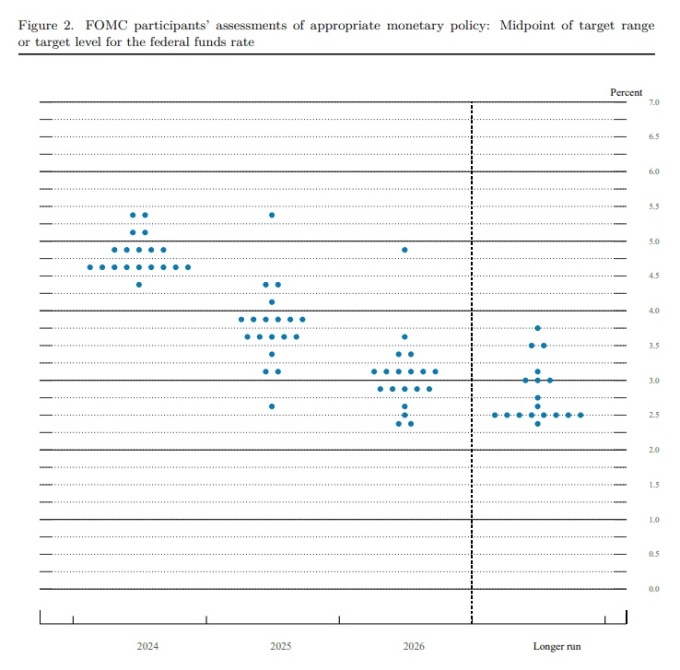

한편 연준은 3월19~20일 통화정책 회의에서 점도표를 통해 2024년 25bp(1bp=0.01%포인트)씩 총 세 차례의 금리 인하를 예고했다.

2024년 근원 개인소비지출(PCE) 전망치를 지난해 12월 2.4%에서 2.6%로 상향 조정했지만 피벗에 나선다는 입장이다.

shhwang@newspim.com