영상

영상이 기사는 4월 17일 오전 12시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

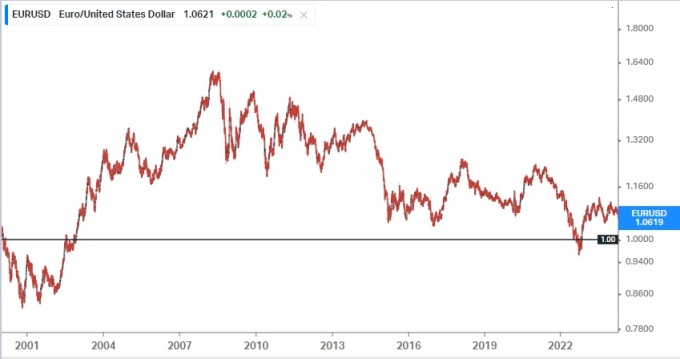

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 강한 달러의 기세에 유로-달러 환율의 패러티(1=1)가 깨질 수 있다는 관측도 고개를 들고 있다. 외환시장의 주요 반응함수인 두 지역 중앙은행의 통화정책이 다시 괴리될 참이고 무엇보다 경제 펀더멘털의 격차가 단기간내 좁혀질 것 같지 않아서다.

성장하는 법을 잊어버린 듯한 유럽 경제는 장기적으로 `유로-달러 환율이 패러티 위(유로-달러 환율이 1.0선 위)에 계속 머무를 수 있을지` 의구심을 키운다. 당장에는 들썩이는 유가 역시 유로에 하방압력을 가한다.

1. 혁신과 성장에 뒤처진 유럽

4월17일 기준 달러를 보유한 사람이 외환시장에서 1유로를 사려면 1.0616달러를 지불해야 한다. 유로존 출범 이래 거의 대부분의 시간, 1유로를 매입하는 데 드는 비용은 1달러를 웃돌았다.

유로-달러 환율이 1.0(유로-달러 패러티)을 깨고 내려간 경우는 많지 않다. 가장 최근 사례는 2022년 가을이다. 그해 2월 러시아-우크라이나 전쟁 이후 지속된 에너지 가격 급등으로 유럽 경제의 출혈이 심해지던 때다. 미국 연방준비제도가 물가 압력에 맞서 유럽중앙은행(ECB)보다 더 공격적으로 금리를 인상하던 시기이기도 하다.

유로존 경제가 나빠지고 미국과 금리차가 벌어지면서 유로-달러는 2022년 9월 0.953선까지 밀려났다(유로 약세). 이후 다시 반등하며 2023년에는 1.10선 위에서 한 해를 마감했지만 유로-달러 환율은 올 들어 다시 3% 넘게 떨어졌다(유로 약세).

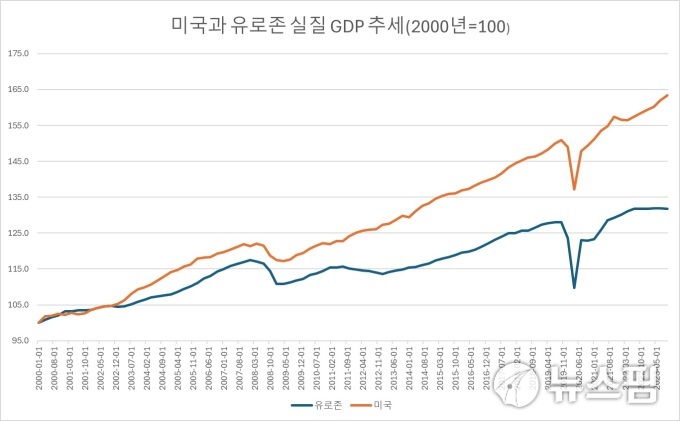

아래 차트는 미국과 유로존의 실질 국내총생산(GDP) 추이다. 2000년을 100으로 놓고 두 지역 경제 규모가 어떻게 달라지고 있는지 보여준다.

20여년 동안 유로존 경제가 31.8% 커지는 동안 미국 경제는 63.4% 덩치를 키웠다. 코로나 팬데믹 이후, 특히 러시아-우크라이나 전쟁 이후 유럽의 GDP가 기존 추세선을 회복하지 못하고 옆으로 눕는 동안 미국 경제는 한층 속도를 내고 있다.

이 괴리는 향후 20년 좁혀질까, 아니면 계속 벌어질까. 장롱에 20년 동안 지폐를 쟁여놓아야 한다면 유로여야 할까. 달러여야 할까. 단순히 기축통화라서 유로보다 달러에 손이 가는 게 아니다. 짧은 사견으로는 기축통화국만도 못한 경제활력을 보이기에 유로를 쟁여놓고 싶은 마음이 생기지 않는다.

유로-달러 환율이 당분간 기존 관성대로 패러티 위에 머무른다 해도 장기적으로도 그러할지는 물음표다. 아래 차트가 보여주는 괴리가 유의미한 확률로 계속 확대될 가능성이 높다면 특히 그렇다.

2. 추세적

지난 20여년 유럽은 성장하는 법을 잊었다(위 차트에서 확인할 수 있듯) . 반면 미국 경제는 상대적으로 가파른 각도의 성장을 지속하는 것은 물론 인공지능(AI)을 비롯한 미래 성장을 위한 혁신 부문에서도 압도적 우위를 보인다.

이는 `유로`만의 문제일까.

달러와 짝을 이룬 통화들의 환율은 단기적으로 그날 그날의 논리와 재료에 따라 아래 위 진폭을 그릴 테지만, 기축통화국인 미국보다 성장과 혁신에 뒤처지는 통화들은 장기적으로 달러보다 강해지기 어려울 것이다.

이는 제법 오래갈 수 있는, 구조적으로 고착화할 수 있는 흐름이다. 글로벌 경제 지형에서 혁신의 함의는 점점 `승자 독식(Winner takes it all)`의 구조를 띠고 있어서다. 앞으로도 미국의 활력을 따라잡기 어려울 것이라는 인식이 강해지면 종이 화폐들의 세계에서 달러는 계속 강해져야 하다.

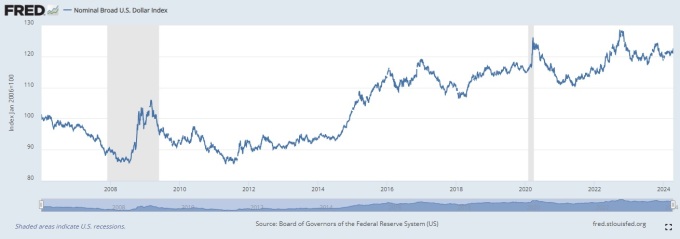

아래 두 차트는 연준에서 2006년을 100으로 놓고 산출한 달러의 광범위한 실질실효환율과 명목실효환율 추이를 보여준다. 2011년 이후 달러의 실질실효 및 명목실효 가치의 장기 추세는 - 단기적으로는 아래 위 사이클을 그렸지만 - 꾸준히 위로 향하고 있다.

흔히 사용하는 주요 6개국 통화 바스켓에 대한 달러 가치를 보여주는 달러인덱스(DXY) 역시 비슷한 흐름이다.

여기에 유로의 장기 생존을 담보할 안보(유럽의 군사력) 변수를 대입하면 유로는 달러보다 장기적으로 더 불안해 보인다.

유로존의 안보는 거의 전적으로 북대서양조약기구(NATO)에 의존한다. 미국의 정치지형이 내향주의적 고립주의적으로 변해가는 상황에서 NATO는 영구적일까. 뼈대가 유지된다 해도 유럽이 지금보다는 더 많은 군비를 부담해야 미국의 민심도 납득할 것이다. 이는 유럽 경제를 추가 압박할 요소다. 말보다 주먹이 앞서고 정치논리가 경제논리를 이기는 장면이 잦아질수록 유럽이 유로의 생존을 담보할 독자 군사력을 지녔는가 하는 의문은 커질 수 있다.

* 2023년 `글로벌 파이어파워(Global Firepower)`가 자체 기준으로 분석한 바에 따르면 독일의 군사력은 25위로 타이완(23위)에 못미친다. 프랑스가 9위에 올랐지만 미국은 물론이고 러시아(2위)나 중국(3위)과는 천지차다. 사람은 80년 정도를 산다. 긴 역사 교과서에서 80년은 한 줄 정도 분량, 혹은 생략되는 분량이다. 200여년 이어졌던, 그래서 당대에는 영원할 것만 같았던 국가와 시스템은 역사책 한장을 넘기면 어느 새 사라지고 없다. 멸하는 방식은 내폭이든 외폭이든, 거의 항상 폭력적이다. 전쟁에서 생존한 국가의 화폐와 제도가 살아남았다.

여름을 지나면 미국 대선 재료도 본격적으로 의식될 것이다.

도널드 트럼프의 백악관 재입성 가능성이 높아질 경우, 그리하여 트럼프의 관세 공격이 무차별적으로 전개될 것이라는 우려가 높아질 경우 유로는 더 약해질 위험에 놓인다. 트럼프의 반이민 정책으로 미국의 노동시장이 타이트해져 물가 압력이 높아지고 연준의 금리인하가 더 미뤄질 것이라는 우려도 마찬가지 영향을 지닌다.

osy75@newspim.com