영상

영상이 기사는 4월 9일 오후 4시37분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 화폐 오염

다음은 4월4일자 뱅크오브아메리카(BofA) 보고서에 실린 차트다. 미국 실질금리와 금의 전통적인 역의 상관관계가 뒤틀린 것이 하루 이틀 된 이야기가 아님을 보여준다.

차트의 파란색 선은 지난 2006년 이후 금값 추이다. 짙은 남색선은 미국 10년물 실질금리(10년물 TIPS수익률)의 Y축을 역전시킨 것이다. 차트에서 확인할 수 있듯 지난 18개월 동안 실질금리와 금값은 오랜 공식을 벗어나기 시작해 점점 그 양상이 두드러지고 있다.

*차트에서 두 그래프가 동행하는 구간은 실질금리의 Y축이 역전돼 있는 만큼 이 둘의 역의 관계를 보여준다.

과거 흐름 대로면 온스당 2000달러를 웃도는 금값은 +2%의 실질금리가 아니라 마이너스 2% 부근의 실질금리와 상응해야 한다. 지금은 반대다. 시장은 높은 실질 이자보다 금을 선호하고 있다. TIPS가 제공하는 실질 이자도 어디까지나 달러(화폐)다.

최근 양상이 화폐 가치 훼손, 즉 화폐 오염에 대한 우려를 반영한다면 이는 어디서 기원할까.

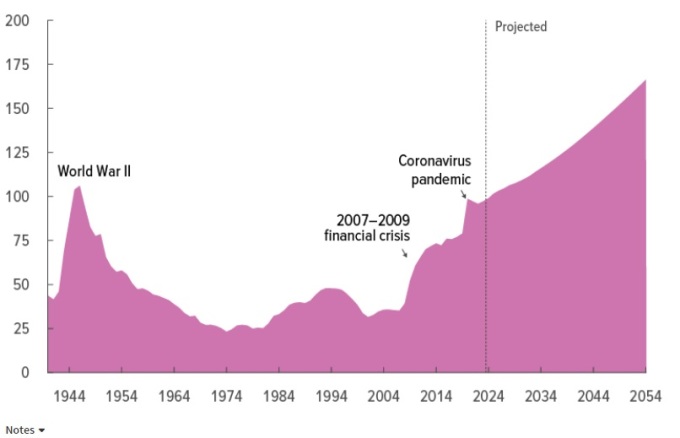

미국 의회예산국(CBO)의 중장기 재정전망 보고서는 좋은 참고가 된다. 어떤 회사의 당기손익이 향후 30년간 계속 적자를 기록하는 한편 적자 규모와 부채비율 또한 지속적으로 확대될 것이라고 하면 과연 이 회사 주식을 사고 싶을까.

CBO의 장기 전망은 미국의 나라살림이 앞으로 30년간 이렇게 악화될 것이라 말한다. 작년 GDP 대비 6.2%였던 재정적자 비율은 30년 후 8.5%로 확대되고, GDP대비 97%였던 국가부채 비율은 166%로 불어날 것으로 추정됐다. 이것도 상대적으로 양호한 성장 전망과 가정하에 보수적으로 잡은 수치다.

금과 작별한 뒤, 즉 금본위제 폐지 후 달러 가치를 담보하는 것은 오로지 신용이다. 이는 미국 국채에 대한 신뢰이기도 하다. 기축통화국이라도 국가부채와 재정적자가 쉼없이 부풀면 화폐의 신뢰는 장기적으로 훼손된다. 이는 인민은행을 비롯해 몇몇 중앙은행들이 (지정학적 마찰 요인도 크겠지만) 미국 국채보다 금 보유를 늘리고 있는 이유 중 하나일 수 있다.

그렇다고 이것이 다른 통화대비 달러의 약세를 의미하진 않는다. 미국보다 더하면 더했지 다른 나라들의 사정도 나을 게 없기에 달러는 화폐들 사이의 논리에 의해 수시로 강해질 수 있다.

4. 금 시장이 보내는 경고

여하튼 향후 30년 미국은 최소 한 두 차례 리세션을 경험할 것이다. 경기침체 하에서는 연준의 양적완화(QE)도 재등장할 것이다. 이는 세수가 줄어 재정적자폭이 커지고 부채 증가세도 빨라지는 국면에서 연준의 재정 보조가 결합하는 익숙한 형태다.

만성적 부채(화폐) 남발 속에 화폐 가치 훼손이 한층 의식될 수 있는 구간에 해당한다. 단발적 흐름이 아닌 거의 틀림없이 여러차례 반복될 흐름이다. 이러한 미래가 걱정스럽다면 화폐자산을 멀리하고 원자재를 비롯한 비(非)화폐 자산, 혹은 대안 화폐를 사야 겠다는 생각이 고개를 들 수 있다.

BofA는 최근 미국 Tips 수익률(실질금리)과 금의 전통적 상관관계가 깨진 것과 관련해 "투자자들은 인플레이션이 가속화하는 국면에서 연준이 금리를 내릴 위험, 그리고 결국에는 연준이 양적완화나 수익률곡선통제 조치들을 통해 정부의 재정지출을 떠받칠 위험을 헤지하고 있다"고 설명했다.

물론 시장 논리와 내러티브는 늘 변한다. 지금은 그럴싸해 보이는 논리들도 유통기한이 영구적이진 않다. 늘 새로운 논리로 새로운 방향을 만드는 게 시장이다.

사실 주요국의 부채위험과 재정건전성 문제가 시장이 인식하지 못했던 돌발 변수도 아니다.

다만 팬데믹 이전과 차이점은 경제주체들이 제법 높은 강도로 인플레이션을 집단 체험했다는 것이다. 그래서 정부 부채와 재정 건전성 악화, 여기에 연동된 재정의 중앙은행(통화정책) 지배 위험 그리고 화폐 오염(화폐 가치 훼손)에 대한 경제주체들의 생각과 대응방식이 팬데믹 이전과 같을 것이라 자신하기 어렵다.

이는 달러만의 문제라기보다 범 화폐적 문제에 가깝다.

이 문제에 대한 시장의 각성이 시작되면 중앙은행은 물론 정부도 실추된 화폐의 신뢰를 복구하기 위해 어금니를 악물어야 하다. 다만 아직 어느 정부, 어느 중앙은행도 그러한 각오를 보이지 않고 있다. 이는 역설적으로 시장의 각성을 더 재촉할 수 있다.

현재 금 시장이 보내는 경고를 연준이 진지하게 경청하고 있는지는 알 수 없다.

다만 최근 연준 인사들의 발언은 지난 3월의 비둘기적 커뮤니케이션을 일부 되돌리는 데 초점이 맞춰져 있다. 끈적한 물가와 착륙을 거부(No Landing)하는 미국의 견조한 경기 흐름으로 인해 일부 인사는 `금리인하를 서두르지 않겠다(No Rush)`에서 한발 더 나아가 `연내 금리를 내리지 못할 수도 있다(No Cut)`로 발언 수위를 높였다.

이번 인플레이션 진압 국면에서 연준의 `라스트 마일`은 금(金)이 죽어야 비로소 마무리 될지 모른다.

osy75@newspim.com