영상

영상이 기사는 4월 11일 오후 4시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *②편 기사에서 이어집니다

6. "장기물 매수 기회 온다"

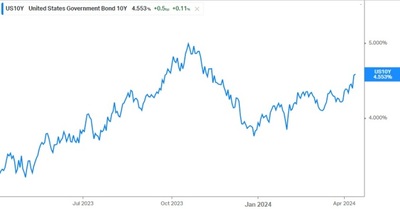

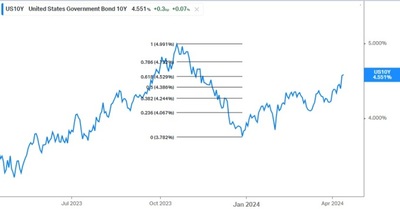

시장 일각에선 미국 장기물 국채의 높아진 가격 매력을 매수 기회로 활용하라는 조언도 여전하다.

크레딧사이츠(CredItSights)의 미국 투자등급 채권 및 매크로 전략 헤드인 자차리 그리피스스는 예상을 웃돈 3월 물가지표로 시장내 연준 금리인하 기대가 후퇴하고 있는 것과 관련해 "이런 전개는 `더 오래 높은 금리(higher for longer)` 테마를 강화하고 단기적으로 금리 상승 압력을 지속시킬 것"이라고 했다. 다만 "장기적 관점에서 이는 매력적인 레벨에서 듀레이션을 추가할 수 있는 기회를 제공한다"고 말했다.

뱅크오브아메리카(BofA)는 10년물 국채 수익률이 4.5%를 넘어서면 단기적으로 4.6%를 테스트하는 흐름이 나타날 수 있다면서도 해당 레벨에선 매수로 대응하라고 조언했다. BMO 운용의 생각도 비슷하다.

미국 10년물 금리가 작년 가을처럼 5%선을 넘어서지는 않을 것이라고 안심하는 진영에서는 미국 경제가 지금 수준의 높은 금리를 계속 견디기는 힘들 것으로 생각한다.

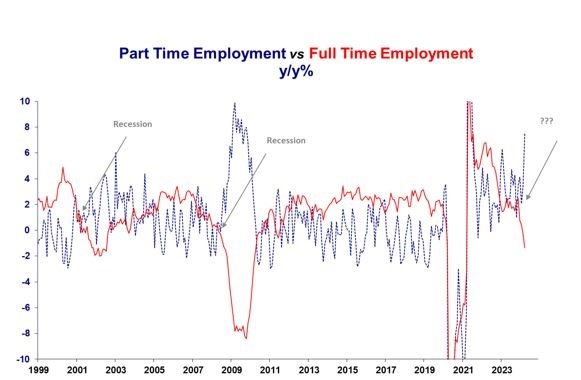

리서치업체 매크로마빈스(Macromavens)의 설립자인 스텝 폼보이도 마찬가지다. 그는 "미국 고용시장의 실상이 겉으로 드러난 것처럼 단단하지 않다"고 지적했다. 3월 고용통계의 가계 대상 설문에서 확인할 수 있듯 "풀 타임(Full time) 노동자는 계속 줄고 파트 타임(Part time) 일자리는 크게 늘고 있다"고 했다.

이민자들의 아르바이트 일자리를 제외하면 고용은 겉으로 드러난 것처럼 그렇게 강하지 않다는 이야기다. 풀타임 일자리가 줄고 파트 타임 일자리가 크게 늘어나는 것은 경기침체기 혹은 그 직전 관찰되는 흐름이라 했다.

가계 초과저축이 바닥을 드러낸 상황에서는 고유가와 고금리에 의한 수요 파괴가 지난 2년보다 더 현저해질 수 있다. 그렇게 소비가 위축돼 경기가 가라앉으면 실업률도 상승하기 시작해 연준의 금리인하를 재촉할 수 있다.

JP모건의 나타샤 카네바 원자재 전략 헤드는 최근 보고서에서 "오는 9월 유가가 거의 100달러까지 상승할 수 있다"면서도 "이러한 고유가는 높아져 있는 금리 환경을 감안할 때 수요 파괴를 불러와 유가를 다시 끌어내릴 것"이라고 했다.

7. 다이먼의 "8% 금리" 경고

다만 과욕은 금물이다.

미국 10년물 국채 수익률이 4.5%를 웃돌 경우 이를 매수 기회로 활용하라고 주문한 BofA마저 올 연말 10년물 금리 예상치를 4.2%로 제시하고 있다. 급락한 장기물 국채 가격이 연내 반등(장기물 금리 하락) 흐름을 펼치더라도 시장 참여자들은 국채가격 반등폭(장기물 금리 하락폭)에 대한 욕심을 낮추고 접근하는 게 안전하다는 이야기다.

BofA의 이러한 전망은 미국 국채시장이 큰 틀에서 - 팬데믹 이전과 확연히 구분되는 - 고금리 레짐에 머물러 있음을 의미한다.

월가에서 대장 노릇을 하고 있는 제이미 다이먼 JP모건 CEO가 지난 8일 주주들에게 보낸 연례 서한 내용도 눈여겨볼 만하다. 그는 "미국 금리가 수년 내 8% 이상으로 뛰어오를 수 있다"고 경고했다. 그러면서 "우리는 금리가 2%로 떨어지거나 8% 이상으로 오르는 여러 시나리오에 대응할 준비를 갖췄다"고 말했다.

다이먼은 훌륭한 예측가는 아니다. 고장난 시계처럼 그의 경고는 빗나기가 일쑤다. 명심해야 할 것은 다이먼의 역할이 예측가는 아니라, 월가에서 산불지킴이를 자처하고 있다는 점이다. 그래서 다소 무모하다 싶을 만큼의 숫자를 내밀며 경종을 울린다.

이번 "8% 금리"도 마찬가지다.

`재너머까지 불이 날 것`이라는 확언이 아니라 `현재 대기가 몹시 건조하고 초목이 바싹 말라 있어 불꽃이 튀면 온 산간을 태울 위험이 크다`는 경고다. 다이먼이 언급한 "막대한 재정지출과 매년 수조달러가 드는 녹색 경제, 그리고 전 세계적인 군비확충, 글로벌 무역의 재편 등"은 국채시장내 건조한 대기와 바싹 마른 초목에 해당한다.

다이먼은 "이 모든 게 인플레이션적"이라고 했다.

그래서 팬데믹 이전에는 은행경영 변수로 상정하지도 않던 숫자(8%)를 이제 변수의 예상 진폭 범위에 넣어야 하는 세상을 살고 있음을 상기시킨다. 이는 자산을 운용하는 입장에서도 마찬가지다. 지난 십수년의 경험과 관성이 먹히기 어려운 시장에서 돈을 벌어야 한다.

정책금리와 시장 금리 모두 단기적으로는 위 아래 진폭을 그리며 움직일 테지만 장기 곡선은 지난 20년과 확연한 마디를 나눌 수 있다. 현재 이를 가장 잘 보여주는 게 채권 파생 시장내 반영된 중립금리 추정치다. 시장에 반영된 중립금리 추정치(5년5년 OIS 포워드 금리)는 3.75% 부근으로 연준의 자체 추정치(2.6%)보다 100bp 이상 높다.

연준이 생각하는 것보다 금리를 내릴 수 있는 공간이 넓지 않다는 게 시장의 중론이다. 뉴욕 연방준비은행 총재를 지냈던 윌리엄 더들리는 지난 4월4일자 블룸버그 칼럼에서 "2.5% 부근으로 높아진 인플레이션 전망과 1~1.5%의 실질 중립금리를 감안하면, 연방기금금리는 장기간 3.5~4.0%선에 머무를 것"이라고 추정했다.

자산시장 참여자들 역시 채권시장의 높아진 수면 위에서 헤엄치는 법에 익숙해져야 한다.

osy75@newspim.com