영상

영상[세종=뉴스핌] 이정아 기자 = 정부가 배당과 자사주 소각 등으로 주주환원에 참여한 기업의 배당소득에 분리과세를 적용하기로 했다.

현재 배당소득은 연 2000만원을 넘기면 최고 49.5%의 누진세율이 적용되는데 이를 저율과세해 기업의 세 부담을 덜겠다는 의도다.

다만 배당소득 분리과세가 '부자감세'라고 비판받는 만큼 기재부에서는 세율을 20~30%로 조정할 가능성이 크다.

◆ 최상목 부총리 "배당소득에 분리과세"…상위 금융 소득자 세금 혜택↑

22일 기획재정부에 따르면 최상목 부총리 겸 기재부 장관은 지난 19일(현지시각) 주요 20개국(G20) 재무장관회의 참석차 방문한 미국 워싱턴 D.C.에서 기업 밸류업 일환인 주주환원책에 대한 세제지원을 발표했다.

이날 최 부총리는 국내 기자단과 간담회를 갖고 "(밸류업 프로그램을) 변함없이 추진하겠다"며 "배당 확대 기업 주주의 배당소득에 대해서는 분리과세 하겠다"고 말했다. 구체적인 세제 지원 방식을 공개한 것이다.

앞서 지난달 19일 기재부는 주주환원에 참여하는 기업에 법인세와 배당소득세를 감면한다는 '기업 밸류업 지원방안'을 발표한 바 있다. 당시에는 구체적인 세제지원 방식은 빈칸으로 남겨놨다.

이번 최 부총리의 발언은 주주의 배당소득에 대해서는 분리과세 하겠다는 세부적인 인센티브 방안이 담긴 것으로 기재부가 기업 밸류업 프로그램에 대해 변함없이 추진하겠다는 의지를 드러낸 것으로 보인다.

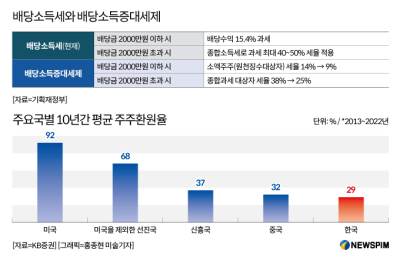

현재 배당소득은 연 2000만원 이하면 15.4%(지방세 포함)의 세율이 적용된다. 연 2000만원을 넘어서면 금융소득종합과세(최고세율 49.5%) 대상이 된다. 즉 연 2000만원 이상부터는 세금 부담이 급격하게 오르는 문턱효과가 발생하게 된다.

기재부는 이 문턱효과를 '코리아 디스카운트(한국 시장 저평가)'의 원인으로 지목했다. 기업이 투자와 배당 사이 갈림길에서 고민할 때 세금 부담이 배당 축소로 이어졌다는 판단이다.

이에 기재부는 기업의 주주환원을 늘리기 위해 유인책으로 배당소득 분리과세 도입 유인책을 공개했다. 증시 큰 손인 대주주의 세금 부담도 함께 덜어내면서 주식 투자 활성화를 촉진하겠다는 계획이다.

일례로 근로소득금액이 1억원인 회사원 A 씨가 금리 5%, 1년 만기 정기예금에 3억원을 예치하고, 주식배당금을 2000만원 받았을 경우 종합과세 산출세액은 3037만원이지만 배당에 분리과세(원천세율 15.4%)를 적용하면 세 부담은 2691만원으로 346만원 줄어든다(표 참고).

AI MY뉴스 AI 추천

배당소득이 월등히 높은 경우엔 체감 효과가 더 커진다. 근로소득금액이 1억원인 회사원 B 씨가 금리 3%, 1년 만기 정기예금에 5억원을 예치하고, 주식배당금을 5000만원 받았을 경우 종합과세 산출세액은 4192만원이지만 분리과세를 적용하면 3153만원으로 1039만원이 감면된다.

최 부총리는 "기업의 주주 환원 노력이 늘어난 정도에 비례해 세 부담 완화 정도가 커지도록 제도를 설계하겠다"며 기업 밸류업 제고에 대한 강한 의지를 드러냈다.

◆ 부자감세 논란에 국회 어깃장까지 과제 산적…"국회 설득해 합의점 찾겠다"

기재부는 해외 주요국과 비교해 우리나라 배당소득세 부담이 월등히 높은 것으로 보고 있다. 미국의 경우엔 주식을 1년 보유하게 되면 15%의 분리과세를 적용한다. 중국과 베트남은 10%가 부과된다. 아시아 금융 허브로 불리는 홍콩은 0%다.

다만 배당소득에 대한 분리과세 적용은 부자감세 논란을 피해 갈 수 없다. 배당소득세 감면은 대주주에게만 돌아가고 개인투자자(개미)에게는 영향을 미치지 않는다는 지적도 많다. 배당을 받으려면 투자한 종잣돈 규모가 커야 하는데 소액 주주와 개미 투자자들은 배당금 1000만원을 넘기기도 힘들다는 시각이다.

또 배당소득 분리과세 적용은 조세특례제한법(조특법) 개정 사항으로 국회 도움이 필요하다. 현재 국회 지형이 여소야대인 만큼 야당의 동의 없이 배당소득에 대한 분리과세가 적용될 가능성은 매우 희박하다. 기재부가 다수당인 더불어민주당을 설득하는 데 적잖은 공을 들일 것으로 보인다.

최 부총리는 "기업의 주주환원 노력 확대를 유도하는 실효성 있는 인센티브를 작동하면서 불필요한 부자감세 논란은 방지하겠다"며 "국내 주식투자자가 1400만명이다. 어떤 방식이든 국회를 설득하고 합의점을 찾을 수 있을 것"이라고 자신했다.

일각에서는 정부가 부자감세 논란을 의식해 원천세율을 15.4%보다 더 높은 20~30%로 조율할 수 있다고 보고 있다. 개미를 위한 인센티브 규정을 별도로 신설하는 방안도 대두되고 있다.

실제로 기재부가 벤치마킹 한 박근혜 정부의 '배당소득증대세제'는 배당을 확대한 기업의 대주주와 소액주주 모두에게 인센티브를 부여했다. 배당금 연 2000만원 이하인 개미에게는 9%의 낮은 세율을 적용하고 연 2000만원을 초과하는 금융소득종합과세자의 세율은 38%(당시 최고세율)에서 25%로 파격적으로 낮췄다.

다만 기재부는 아직 분리과세 세율에 대한 기준이 확정되지 않았다는 입장이다. 기재부 관계자는 "분리과세를 원천세율로 갈지, 어떤 세율로 할지 그 기준에 대해서는 정해진 바가 없다"면서도 "다만 원천세율 14%로 결정될 가능성은 낮다"고 전했다. 이어 "내부에서 시물레이션을 돌려보고 기준을 확정해 늦어도 오는 7월 세법개정안에는 담을 예정"이라고 말했다.

plum@newspim.com