영상

영상[서울=뉴스핌] 김지나 김정인 기자 = SK하이닉스가 올해 1분기 사상 최대 매출을 기록했다. 지난해 반도체 업황 악화로 대규모 적자를 이어간 가운데 1분기부터 반도체 업황이 개선되기 시작하며 실적 반등에 성공한 것이다.

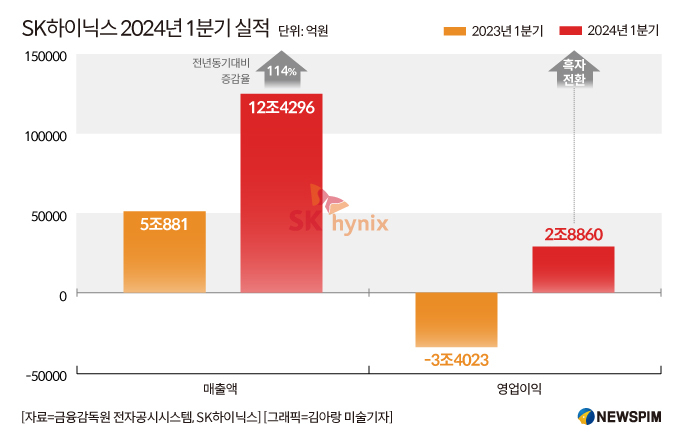

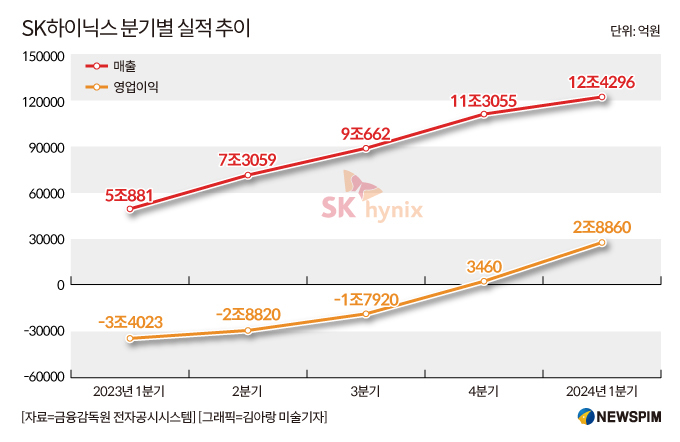

25일 금융감독원 전자공시시스템에 따르면 SK하이닉스는 1분기 연결 기준 매출액 12조4296억원, 영업이익 2조8860억원을 기록했다. 매출액은 전년 동기보다 144.3% 늘었고, 영업이익은 흑자전환에 성공했다. 매출액은 역대 1분기 기준 최대치를 기록했다.

SK하이닉스는 "HBM(고대역폭메모리), AI(인공지능) 메모리 기술 리더십을 바탕으로 AI 서버향 제품 판매량을 늘리는 한편 수익성 중심 경영을 지속한 결과 전분기 대비 영업이익 734%가 증가했다"면서 "낸드 역시 프리미엄 제품인 eSSSD 판매 비중이 확대되고, 평균판매단가(ASP·Average Selling Price)가 상승하며 흑자 전환에 성공했다"고 설명했다.

김운호 IBK투자증권 애널리스트는 "D램은 전반적으로 반등 구간에 있었고, 물량은 감소했지만 하이앤드 제품 비중 확대로 ASP는 시장 평균 대비 높은 수준으로 상승했던 것으로 보인다"면서 "낸드 매출액은 전분기 대비 상승하며 1분기 영업이익이 지난 분기 대비 큰 폭으로 증가한 것"이라고 설명했다.

시장조사업체 D램익스체인지에 따르면 낸드(128Gb 16Gx8 MLC 기준) 고정거래 가격은 지난해 10월부터 반등하기 시작해 3월까지 28% 상승했다. 같은 기간 D램(DDR4 8Gb 1Gx8 2133MHz 기준) 가격은 38% 상승했다.

기대되는 부분은 1분기를 시작으로 하이닉스 실적 훈풍이 이어질 것이란 점이다.

반도체 업계는 AI 메모리 수요가 지속적으로 늘어나며 하반기부터 일반 D램 수요도 회복되며 성장세를 이어갈 것으로 예상하고 있다. 또 일반 D램보다 큰 생산능력이 요구되는 HBM과 같은 프리미엄 제품 위주로 생산이 늘어나면서 범용 D램 공급은 상대적으로 축소돼 공급사와 고객이 보유한 재고가 소진될 것으로 예상된다.

채민숙 한국투자증권 애널리스트는 "HBM 매출은 2분기부터 본격적으로 증가할 전망"이라며 "SK하이닉스가 올해 고부가가치 제품 위주로 ASP 상향을 추진해온 만큼 유리한 환경"이라고 기대했다.

이에 SK하이닉스는 AI 메모리 수요 확대에 맞춰 HBM3E 공급을 늘리는 한편 고객층을 확대할 계획이다. 또 낸드의 경우 실적 개선 추세를 지속하기 위해 제품 최적화를 추진할 계획이다.

올해 1분기 기준 매출액에서 D램이 차지하는 비중은 61%, 낸드는 35%로 나타났다. 작년 4분기 전체 매출에서 낸드가 차지하는 비중이 29%였다면, 6%포인트 비중이 확대된 것이다.

SK하이닉스 김우현 부사장(CFO)은 "HBM을 중심으로 한 글로벌 1위 AI 메모리 기술력을 바탕으로 당사는 반등세를 본격화하게 되었다"며 "앞으로도 최고 성능 제품 적기 공급, 수익성 중심 경영 기조로 실적을 계속 개선하겠다"고 말했다.

한편 SK하이닉스는 D램과 HBM 양대축의 투자를 확대해 시장 주도권을 이어나갈 계획이다. 전날 SK하이닉스는 신규 팹(Fab)인 청주 M15X를 D램 생산기지로 결정하고 건설을 가속화하는 등 캐파 확대를 위한 투자를 발표했다. 용인 반도체 클러스터와 미국 인디애나 어드밴스드 패키징 공장 이외에 추가 투자를 발표한 것이다.

이것을 통해 SK하이닉스는 글로벌 메모리 시장이 안정적으로 커 나가게 하는 한편 회사 차원에서 투자효율성과 재무건전성을 확보할 수 있을 것으로 기대하고 있다.

abc123@newspim.com kji01@newspim.com