영상

영상이 기사는 4월 23일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

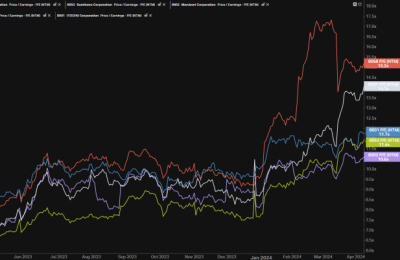

[서울=뉴스핌] 이홍규 기자 = 미국 버크셔해서웨이의 워런 버핏 회장이 작년 4월 일본 종합상사에 대한 추가 투자를 밝힌 지 1년이 지났다. 이 사이 버핏 회장이 각 사 지분율을 약 9%로 추가 확대했다고 밝힌(올해 2월) 가운데 관련 기업 주가는 1년 새 최소 36% 올랐다. 그의 투자 자체가 화제를 모아 자금이 몰렸고 각 기업이 주주환원 확대에 더 속도를 내 '버핏 효과'로 불리는 선순환이 형성됐다.

버핏 회장이 상사 투자와 관련해 언급한 지분율 상한은 9.9%다. 추가 지분 매입 여력은 있지만 제한적이다. 매도 계획은 밝히지 않았지만 버핏 회장은 주가가 오르고 저평가 정도가 줄어들 때 매도하는 가치 투자자인 만큼 관련 가능성도 배제(T&D자산운용의 나미오카 히로시 수석 전략가 발언)할 수 없다. 일본 상사들은 버핏 회장의 후광을 넘어 자력으로 현재같은 인기를 유지할 수 있을까. 실적과 주주환원 측면에서 살펴봤다.

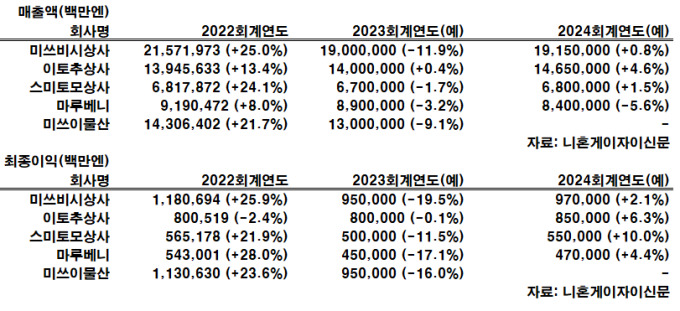

버크셔의 투자처인 ①미쓰비시상사(종목코드: 8058) ②이토추상사(8001) ③스미토모상사(8053) ④마루베니(8002) ⑤미쓰이물산(8031) 등 5개 상사의 2025년 3월기 연간(2024년 4월~2025년 3월, 2024회계연도) 실적은 회복세가 예상된다. 아직 24회계연도 가이던스가 집계되지 않은 미쓰이를 빼고 4개사 모두 최종이익(순이익)의 증가세가 전망된다. 공급 제약 완화에 따른 자원값 하락으로 최종이익 감소가 유력한 23회계연도에서 반전이 예상되는 셈이다.

세계 자원 권익을 보유한 상사의 실적은 아직 자원 시세의 영향이 크다. 기업들이 사업 다각화를 통해 자원 비중을 줄이고 있다지만 말이다. 예로 미쓰비시의 22회계연도 연간 매출액에서 가장 큰 비중을 차지하는 부문이 천연가스(18%)다. 스미토모도 금속·자원·건설 부문의 비중(27%)이 가장 크다.

21~22회계연도는 상사들이 자원 시세 상승의 수혜를 누린 때다. 코로나19 감염 확산에 의한 공급망 혼란으로 철강 원료 등 많은 자원 가격이 급등해서다. 하지만 23회계연도 들어서는 수급 여건의 완화와 각국 통화당국의 금리 인상으로 반전했다.

예로 22회계연도 평균 톤당 330달러 정도였던 원료탄의 가격은 작년 4~12월 280달러로 하락했다. 지난해 전체 철강 시세의 낙폭은 21%(마인텍 철강가격지수)다. 최근에는 250달러 아래에 있다. 물론 자원 가격이 떨어졌다고 해도 시세의 하단 자체가 예전보다 높고 가격이 크게 무너질 가능성은 낮지만 실적을 견인하는 힘 자체는 둔화됐다는 게 전문가 평가(다이와증권의 나가노 마사유키 선임 애널리스트)다.

미쓰이를 제외한 4개사의 24회계연도 합계 연간 최종이익은 5% 증가가 전망된다. 구체적으로 미쓰비시는 9700억엔으로 2% 증가가, 이토추는 8500억엔으로 6% 증가가 각각 예상됐다. 스미토모와 마루베니의 연간 예상 최종손익은 5500억엔과 4700억엔이다. 예상 증가율은 10%와 4%다. 미쓰비시의 24회계연도 최종이익의 경우 애널리스트 컨센서스(QUICK 집계치)가 1조722억엔으로 회사 가이던스보다 크게 전망되고 있어 눈길을 끈다.

자원 가격 하락세의 주춤함이 전망되는 것이 24회계연도 이익의 안전판 역할을 하고 비자원 부문이 견인 역할을 할 것으로 예상된다. 미쓰비시는 올해 2월 자회사 로손을 KDDI와의 절반 출자에 의한 공동 경영으로 전환한다고 발표했다. 로손이 자회사에서 지분법 적용 회사로 바뀌면서 주식 재평가익 약 1200억엔을 계상할 전망이다. 또 호주 BHP그룹과 공동 보유한 호주 철강용 원료탄 탄광의 권익 일부도 4월 매각해 관련 매각이익도 계상할 계획이다.

이토추의 경우 IT 사업 재편이 이익을 견인할 것으로 예상된다. 시스템 개발 회사 이토추테크노솔루션즈를 지난해 완전 자회사로 만들어 연간 실적 기여도가 24회계연도는 더 커질 것으로 예상된다. 식료 부문도 미국 돼지고기 사업 철수 비용을 계상한 덕에 손익 개선이 예상된다. 마루베니는 미국의 경제의 견실함을 배경으로 미국에서의 소고기 가공·판매 사업과 건설기계 사업 성장이 예상된다.

주주환원 확대는 계속된다. 상사들은 실적 변동에 상관없이 최소한의 배당 수준을 보장하는 이른바 '누진배당제'를 시행(스미토모는 제외)하고 있다. 각 사 모두 이런 기조에 따라 23회계연도 연간 기준으로 관련 금액의 증액이 예상된다. 예로 미쓰비시는 22회계연도 180엔에서 23회계연도 210엔(올해 1월1일 주식 1대 3 분할 전 기준)으로 17% 증액이 전망된다.

▶②편에서 계속

bernard0202@newspim.com