영상

영상이 기사는 6월 10일 오후 1시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 인공지능(AI) 생태계가 넓고 깊어지면서 숨은 강자를 찾기 위한 월가의 움직임도 바빠지고 있다.

AI 칩 세상에선 엔비디아 홀로 폭식을 즐기고 있는 것은 아니다. 고객 주문형 반도체, 일명 ASIC(Application-Specific Integrated Circuits) 시장에서 선도적 위치를 점하고 있는 브로드컴(티커명 : AVGO)의 가치를 새삼 높이 사며 매수를 권하는 조언이 잇따른다.

`데이터 센터` 골드러시의 최대 수혜 업종 가운데 하나인 전력 섹터에서도 `숨은 진주`들이 속속 발굴되고 있다.

1. 브로드컴, ASIC 매출 급신장

ASIC란 특정 용도에 맞게 고객 맞춤형으로 제작된 집적회로다. 주문형 반도체라 불린다. AI 생태계에서는 학습기능 속도를 획기적으로 끌어올리는 데 특화된 ASIC의 활용도가 높아지고 있다. 현재 ASIC 디자인(설계) 시장 규모는 200억~300억달러로 연평균 20% 넘는 속도로 성장하고 있다.

이 시장에서 브로드컴의 위상은 압도적이다. 브로드컴의 ASIC 디자인 시장 점유율은 55~60%에 달한다. 브로드컴의 핵심 고객은 구글의 알파벳과 페이스북의 메타 플랫폼이다. 브로드컴은 이들을 위한 ASIC 칩을 설계한다.

JP모건 보고서에 따르면 브로드컴은 최근 구글의 AI 전용 반도체 즉 TPU (텐서처리장치: Tensor Processing Unit) 7세대의 설계를 맡는 계약을 체결했다. 구글의 TPU는 다 차원 데이터 배열을 효과적으로 처리하기 위해 설계된 칩으로 AI 머신 러닝의 학습 속도를 끌어올리는 데 특화돼 있다. 그간 구글의 TPU 설계에 참여했던 브로드컴이 이번에도 7세대 TPU (TPUv7) 설계 계약을 확보했다.

JP모건의 할란 수르 애널리스트는 "구글의 TPU 프로그램에서 발생하는 브로드컴의 매출만 올해 80억달러에 달해 전년비 125% 늘어날 예정"이라며 "내년에는 해당 매출분이 100억달러를 넘어설 수 있다"고 예상했다. 여기에 메타의 ASIC 설계 용역에 따른 매출분을 더하면 올해 브로드컴의 AI 관련 매출은 110억~120억달러에 달할 것이라고 추정했다.

브로드컴은 메타의 1세대 및 2세대 AI 학습용 ASIC 칩 (MTIA 1세대 및 2세대) 공동설계에 참여한 것은 물론 3세대 MTIA 설계도 맡았다. 3세대 칩은 올 하반기와 내년 본격 양산에 들어간다. 아울러 2026년 양산을 목표로 하는 메타의 4세대 MTIA 설계 역시 브로드컴이 맡기로 이미 계약을 마무리지었다.

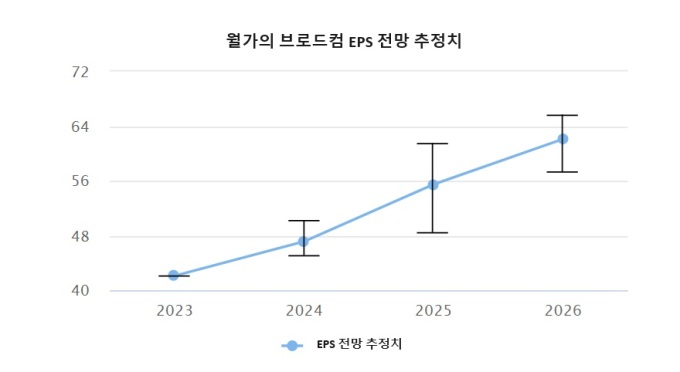

브로드컴의 올해 1분기 매출은 119억6000만달러를 기록해 애널리스트 예상치 117억2000만달러를 웃돌았다. 배런스에 따르면 애널리스트들의 브로드컴 연간 주당순익(EPS) 전망치 평균값은 47.13달러다. 내년과 내후년 EPS는 각각 55.47달러 및 62.12달러로 높아질 전망이다.

2. JP모건 "20% 넘는 상승여력"

JP모건은 브로드컴의 올해 AI 관련 매출만 110억~120억달러를 넘어설 전망이라며 내년에는 해당 매출이 140억~150억달러를 상회할 가능성이 높다고 판단했다.

이처럼 ASIC 설계 부문에서 압도적 우위에 힘입어 AI 생태계 내 브로드컴의 지위는 계속 강화될 전망. 이에 따라 JP모건은 이 회사에 대한 투자의견을 `비중확대`로 유지하고 목표가를 1700달러로 제시했다. 이는 6월7일 종가대비 21%의 추가 상승 여력을 지님을 의미한다.

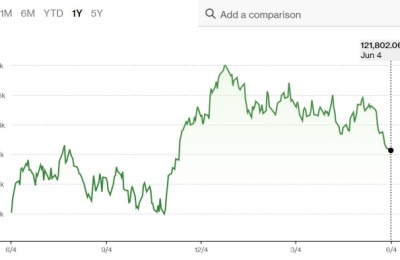

브로드컴의 최근 1년 주가 상승률은 81.6%에 달한다. 올 들어서만 26.6%의 상승률을 기록했다. AI 공급망에 위치한 종목 대부분이 그러하듯 상승세가 가파르다.

그럼에도 더 달릴 공간이 충분하다는 의견이 잇따른다.

라이언트러스트 자산운용의 포트폴리오 매니저인 클레어 플레이델-부베리는 엔비디아(NVDA)에 가려진 측면이 있지만 브로드컴을 AI칩 섹터에서 주목해야할 숨은 강자로 꼽았다. 그는 주문형 ASIC 부문에서 브로드컴의 압도적 지위를 높이 샀다. "브로드컴의 경우 이더넷 네트워크를 구동하는 최고급 반도체 덕분에 네트워킹 칩 부문에서도 리더로 부상하고 있다"고 덧붙였다.

번스타인 역시 올해 브로드컴의 주가 오름세가 이어질 것이라고 예상했다.

번스타인의 스테이시 라스곤 애널리스트는 "브로드컴의 밸류에이션은 업종대비 역사적 관점에서 여전히 매력적"이라며 "시간이 흐를 수록 점점 더 좋아지는 (실적) 스토리를 지녔다"고 평했다. 팩트셋에 따르면 엔비디아 주가는 12개월 예상 순익의 45배에 거래되고 있는 데 비해 브로드컴의 주가수익비율(PER)은 30배를 나타내고 있다.

라스곤 애널리스트는 브로드컴 매수를 `최고 주식투자 아이디어`로 꼽으며 목표가로 1600달러를 제시했다. 지난주(6월7일) 종가대비 14% 가량의 상승 여력을 지닌다고 봤다.

팁랭크스에 따르면 최근 3개월 브로드컴에 투자의견을 제시한 21명의 애널리스트 가운데 19명이 매수(Buy) 의견을 나머지 2명이 보유(Hold)의견을 밝혔다. 이들이 제시한 12개월 목표가는 최저 1430달러~최고 1850달러의 분포를 보였고 평균 목표가는 1581달러였다. 평균 목표가 대비 추가 상승 여력은 12.42%를 나타냈다.

osy75@newspim.com