이 기사는 6월 25일 오후 4시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<세노버스 '2년 정체기' 탈피한다, 월가 30% 강세론①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 사업 개선 탄력을 받은 것은 다운스트림뿐이 아니다. 세노버스는 에너지 종합회사로서 유전 등 업스트림 자산을 개발하거나 확장하는 작업에도 주력한다. '웨스트화이트로즈' 프로젝트가 대표적인 관련 예인데 이 작업은 '화이트로즈'로 불리는 해상 유전의 확장 프로젝트다. 이곳에서는 주로 경질유를 생산할 예정이다. 당초 2017년 작업이 개시됐지만 코로나19 사태로 중단됐다가 2022년 5월 재개됐다.

|

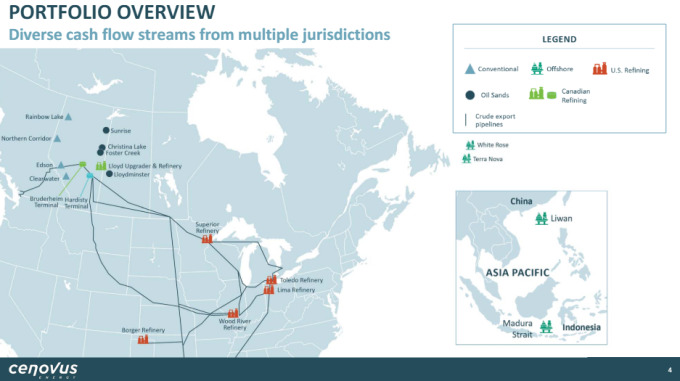

| 세노버스에너지의 보유 자산 위치 개요 [자료=세노버스에너지 결산 설명 자료] |

이곳에서의 첫 원유 생산은 2026년 상반기 중으로 예상된다. 세노버스는 생산량이 점진적으로 증가해 5년 뒤에는 하루 15만배럴이 추가돼 있을 것으로 예상한다. 회사 현재 전체 생산량 약 80만배럴의 19%에 해당하는 수치다. 다시 말해 관련 해상 유전에서의 생산으로 2031년에는 하루 생산량이 약 20% 늘어나 있을 것으로 본 셈이다. 이 밖에 캐나다 앨버타주에 있는 오일샌드 포스터크릭과 크리스티나레이크의 생산 확장 작업도 진행 중이다.

5. 회복II

천연가스 수요가 왕성할 것으로 예상되는 점도 세노버스의 실적 향상 기대감을 키우는 이유다. 천연가스는 석유와 같은 화석연료에 비해 탄소 배출량이 적어 미국 대형 데이터센터 운영업체들이 선호하는 전력원 가운데 하나다. 인공지능 (AI) 연산 수요에 의해 데이터센터의 전력 사용량도 상당해질 것이라는 관측이 많은 가운데 천연가스 소비도 늘어날 것으로 전망된다.

캐나다산 에너지의 중요성은 커질 것으로 예상된다. 현재 미국에서는 원유 생산량이 '2030년 피크'에 도달한다는 이야기가 나오고 있다. 이는 매장량이 풍부해 우선적으로 개발해 온 고품질 유전에서의 생산성이 떨어지고 있는 한편 효율이 떨어져 후순위로 밀려난 저품질 유전만이 남겨지고 있어서다. 미국 공급량이 제한적일수록 캐나다산 석유의 중요성은 올라간다.

|

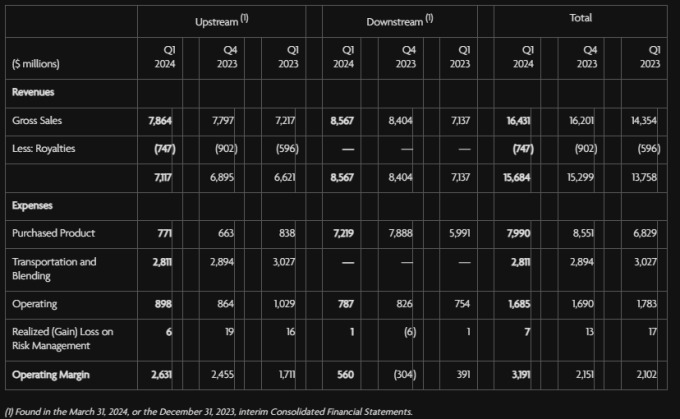

| 세노버스에너지의 올해 1분기 손익계산서 요약본, 왼쪽부터 업스트림, 다운스트림, 전체로 구분 [자료=세노버스에너지] |

운송 용량 확장 작업을 끝내고 올해 5월부터 상업 운영을 재개한 트랜스마운틴 파이프라인을 둘러싸고 세노버스의 수혜 기대감이 나온다. 관련 파이프라인의 운영 재개로 캐나다산 석유의 아시아 및 미국 서부해안 시장 접근성 향상이 기대돼서다. 캐나다산 석유의 판로가 확대된 셈이다.

*트랜스마운틴 파이프라인은 종전에도 존재했지만 기존과 거의 평행한 두 번째 파이프라인을 건설함으로써 용량을 확장했다. 길이는 캐나다 앨버타주 에드먼턴에서 브리티시컬럼비아주 버나비까지(715마일<약 1151㎞>)다. 관련 파이프라인은 킨더모간이 소유했다가 캐나다 정부가 인수한 뒤 확장 작업을 주도했다. 물론 기존 라인을 통해서도 아시아 등으로 판매가 가능했지만 종전에는 그 규모가 제한적이었다.

6. 현금흐름

전문가들은 세노버스의 재무 체질 강화가 오래전부터 전개돼왔음을 주목했다. 세노버스의 현금흐름은 2017년 미국 코노코필립스의 파트너십 지분(포스터크릭과 크리스티나레이크 오일샌드 지분 50%)과 이 회사의 천연가스 자산(딥베이슨)을 인수한 뒤 두드러지게 개선됐다. 인수 전에는 연간 잉여현금흐름이 좋은 해에 10억캐나다달러에 불과했으나 현재는 분기별로 10억캐나다달러 이상을 기록하는 경우가 많아졌다.

아울러 다운스트림 사업 강화를 통해 경기변동에 대한 실적 방어 능력도 키웠다는 것이 전문가들의 설명이다. 정제 능력이 향상됨으로써 중질유를 더 가치 있는 제품으로 전환할 수 있게 됐다. 경기 하강기에 원유 가격이 하락하더라도 정제 마진을 통해 관련 손실을 일부 상쇄할 수있는 능력이 종전보다 커졌다.

세노버스는 순부채가 40억캐나다달러 밑으로 떨어질 경우 초과 잉여현금흐름의 100%를 주주에게 환원하겠다고 했다. 올해 1분기 말 시점에서 세노버스의 순부채는 48억2700만캐나다달러다. 코이핀이 집계한 애널리스트 추정치 컨센서스에 따르면 올해 중으로는 40억캐나다달러 밑으로 떨어지기는 힘들어 보이나 수치상으로는 가시권으로 접어들었음이 느껴진다. 올해 1분기 회사는 기본 배당금 29% 증액을 발표했다.

*세노버스가 정의한 초과 잉여현금흐름은 잉여현금흐름에서 배당금 지급액과 기타 현금사용(철거 비용 및 리스 원금 상환), 인수 활동 비용 등을 차감한 값. 올해 1분기 세노버스의 잉여현금흐름은 12억600만캐나다달러, 초과 잉여현금흐름은 8억3200만달러로 각각 보고됐다.

7. "30% 뛴다"

월가의 애널리스트들은 실적과 재무체질 개선이라는 대내적인 호감 요인과 데이터센터 전력 사용량 급증에 의한 에너지 수요, 트랜스마운틴 파이프라인 운영 재개를 통한 캐나다산 에너지 수출량 확대라는 대외적인 호재를 갖춘 세노버스에 대해 당장의 주가는 저평가됐다고 분석한다.

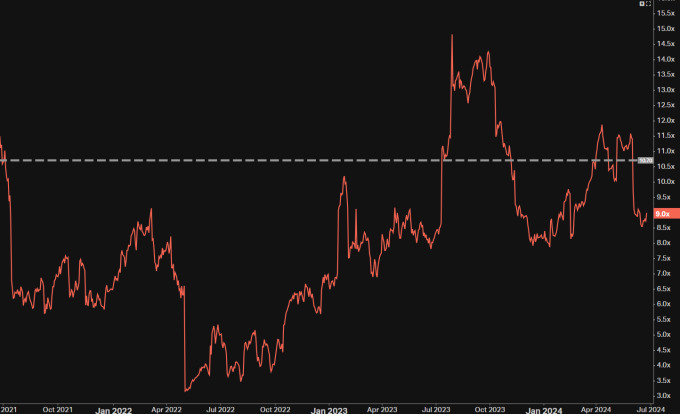

코이핀에 따르면 세노버스의 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 2.14달러 기준>)은 현재 9배로 5년 평균치 13.9배나 시킹알파가 집계한 업계 중앙값 10.7배를 밑돈다. 업계 중앙값의 PER을 적용한다면 주가는 24일 종가 19.25달러 대비 19% 높은 22.9달러(2.14달러×10.7)가 된다.

|

| 세노버스에너지 포워드 PER 3년 추이, 점선은 업계 중앙값 [자료=코이핀] |

월가 애널리스트들은 이보다 더 높은 수준을 본다. 팁랭크스에 따르면 애널리스트 10명이 향후 12개월 내 실현을 상정하고 내놓은 목표가는 평균 24.65달러(미화)로 24일 종가 19.25달러 대비 28% 높은 것으로 집계됐다. 투자의견은 10명 모두가 매수를 제시했다. 지난 5월 당시 제프리스의 로이드 번 애널리스트는 "세노버스는 양질의 업스트림 자산을 보유하고 있고 아직 재평가되지 않았다"고 했다.

세노버스는 우리나라 투자자 사이에서도 최근 주목을 받는다. 한국예탁결제원에 따르면 이달 17일부터 23일까지 집계된 우리나라 투자자들은 세노버스 주식 순매수액은 약 233만달러(약 32억3500만원)으로 개별 종목과 상장지수펀드(ETF)를 포함한 미국 주식 순매수액 상위 50위를 기록했다.

bernard0202@newspim.com