영상

영상[서울=뉴스핌] 김지나 기자 = 삼성전자의 2분기 영업이익이 시장 전망치를 2조원 이상 웃돌면서 깜짝실적을 기록했다. 올해 1분기부터 반도체 업황 개선세가 뚜렷하게 나타나면서 예상보다 크게 수익성을 개선한 것으로 관측된다.

또 디스플레이 부문은 디스플레이 산업 비수기임에도 불구하고 아이패드 및 갤럭시S24 패널에 대한 판매 호조로 이익 개선세에 힘을 보탰다. 하반기에도 메모리 반도체 가격 상승은 이어져 삼성전자 실적은 점점 더 좋아질 전망이다.

◆2Q 전망치 2조 웃돈 10.4조 영업익..."메모리 판가 상승 영향"

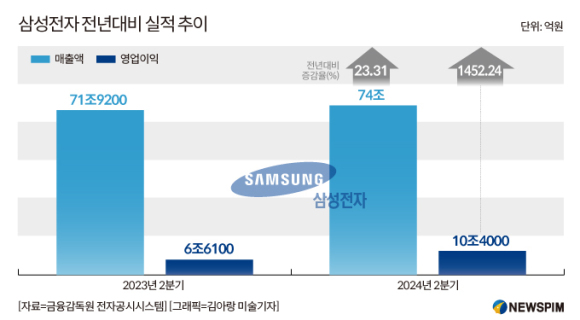

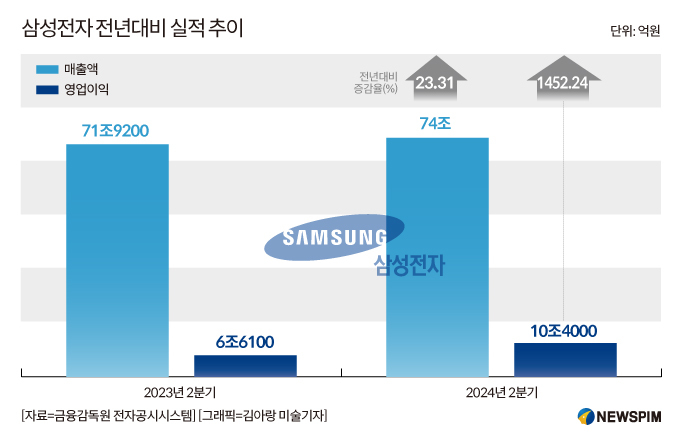

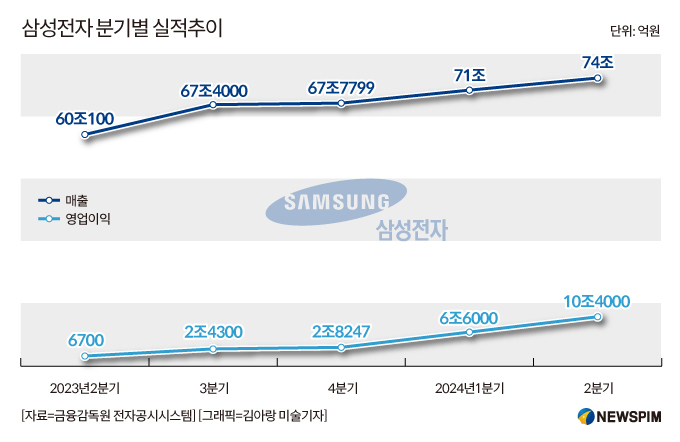

삼성전자는 2분기 잠정실적 발표를 통해 연결기준 매출액 74조원, 영업이익 10조4000억원을 기록했다고 5일 공시했다. 전년 동기에 비해 매출액은 23% 늘었고 영업이익은 1452% 증가했다. 1분기에 비해서도 매출액은 3%, 영업이익 57% 증가하며 뚜렷한 실적 개선세를 보였다.

당초 증권가에선 삼성전자가 2분기에 매출액 73조6702억원, 영업이익 8조2055억원을 거둘 것으로 예상했다. 매출액은 전망치 수준이었지만 영업이익은 실적 전망치를 2조원 가량 웃돌았다.

김선우 메리츠증권 애널리스트는 "메모리 판가 상승에 기반한 DS(디바이스솔루션) 부문의 실적 개선이 강력한 영업 레버리지를 유발했다"면서 "매출액이 기대 이상으로 나오지 못한 것은 실적이 매출 증대가 아닌 비용절감 또는 충당금 환입과 같은 비용 요인에 기반했을 것"이라고 설명했다.

시장조사업체 트렌드포스에 따르면 올해 2분기 전체 D램 가격은 13~18% 늘어난 것으로 관측됐다. 또 지난 2분기 삼성전자는 기업용 낸드플래시 가격을 20% 인상했다.

낸드플래시는 수요 확대로 일부 제품에 대한 품귀현상까지 나타나며 고객사들의 물량 확보 의지가 점점 더 커졌다. 이 같은 D램 가격 호조 속 최근 마이크론 역시 회계연도 3분기(2024년 3~5월)에 시장 전망치를 상회하는 호실적을 거뒀다.

디스플레이 부문 역시 2분기를 기점으로 유기발광다이오드(OLED) 수요가 살아나며 예상보다 수익성 개선이 뚜렷해지고 있다.

전날 한국드스플레이산업협회 입주식에 참석한 최주선 삼성디스플레이 사장은 "2분기를 기점으로 OLED 수요가 살아나고 있다"면서 "인공지능(AI)에 대한 높은 기대감이 시장에 영향을 미치고 있어, 하반기에는 업황을 더욱 긍정적으로 바라볼 수 있을 것 같다"고 말했다.

◆"하반기, 메모리 수익성 개선세 이어질 것"

2분기 삼성전자가 시장 기대치를 웃도는 실적을 발표하며 하반기 실적 개선에 대한 기대감은 더욱 커지고 있다. 하반기에도 D램 시장의 수급 상황이 개선될 것으로 기대되는 한편 7월 갤럭시 폴더블폰 신제품이 출시되며 모바일 사업이 본격적인 성수기에 진입하기 때문이다.

금융정보업체 에프앤가이드에 따르면 삼성전자는 3분기에 매출액 81조8760억원, 영업이익 11조6710억원을 기록할 것이란 예상이다. 4분기 전망치는 매출액 82조5444억원, 영업이익 12조5761억원이다.

신석환 대신증권 애널리스트는 "하반기 범용 D램 공급 부족 심화와 고용량 eSSD 수요 증가로 메모리 수익성 개선세가 이어질 전망"이라며 "하반기 D램, 낸드 가격 상승은 상반기 대비 축소될 것으로 예상되지만 여전히 강한 수준일 것이고, 12단 HBM3E 공급에 대한 모멘텀은 여전히 존재한다"고 분석했다.

abc123@newspim.com