영상

영상이 기사는 8월 2일 오후 4시44분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'실적 쇼크' 덱스콤, 비만약이 공포? 성장의 '인슐린'①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 3. 비만약

그동안 회사의 주가에 족쇄가 된 비만약 열풍에 의한 우려는 과장됐다는 것이 이번 실적 발표를 계기로 다시금 조명됐다. 일단 덱스콤의 CGM을 쓰는 당뇨병 환자 가운데 GLP-1 약물을 사용하는 비중이 크지 않은 데다가 GLP-1 약물을 사용한 환자 사이에서 오히려 CGM 사용이 늘어나는 등 양자 관계가 상호보완적으로 드러나고 있어서다.

현재 덱스콤의 CGM을 쓰는 환자 중에서는 자가면역에 의해 발병하는 제1형 당뇨병이 많다. 제1형 환자는 인슐린을 완전히 외부로부터 의존하기 때문에 더 정확하고 지속적인 혈당 관찰이 필요하다. GLP-1 약물을 통해 인슐린 분비를 촉진하는 제2형 당뇨병 치료법과 다르게, 자가면역으로 인슐린을 거의 생성하지 못해 외부 주입하는 제1형 환자는 GLP-1 약물 사용 비중이 낮은 편이다.

GLP-1 약물이 CGM 사용률을 높인다는 분석도 여럿 나온다. 미국 당뇨병학회(ADA)의 연구 결과에 따르면 제2형 환자가 GLP-1 약물 치료를 시작한 이후 오히려 CGM 사용이 증가한 것으로 파악됐다. 또 애보트 분석에 따르면 GLP-1 약물과 CGM을 병용한 환자가 GLP-1 약물만 사용한 환자보다 당화혈색소 수치가 더 크게 개선됐다. 당화혈색소는 2~3개월 동안의 평균혈당 수치를 나타내는 지표다.

GLP-1 약물 보급이 CGM 수요에 부정적이라는 우려와는 상반되는 분석이 나온 셈으로 월가 애널리스트 사이에서는 오히려 GLP-1 약물의 보급 확대가 CGM 판매량을 끌어올릴 것으로 보고 있다. 웰스파고는 "GLP-1 약물 사용으로 예상치 못한 저혈당이 발생할 수 있는데 CGM을 사용하면 혈당이 너무 낮아지는 것을 미리 감지하고 대처할 수 있어 CGM 판매를 촉진할 수 있다"고 했다.

나아가 CGM 자체를 쓰지 않고 체중감량 목적으로 GLP-1 약물만 쓰는 비당뇨인도 덱스콤의 잠재 고객군이 될 수 있다는 해석이 나온다. 지속적으로 높은 혈당은 과도한 인슐린 분비를 유발할 수 있다. 인슐린은 지방 축적을 촉진하는데 이에 따라 체중이 불어날 수 있다. 비당뇨인이라도 체중감량 필요성을 느낀다면 CGM 사용 유인력도 커진다는 얘기다. 앞서 JP모간이 "잠재시장 규모가 상당하다"고 한 이유다.

4. 성장성

GLP-1 약물과 CGM이 상호보환적이라면 CGM 역시 고성장이 예상돼야 한다는 것이 강세론자들의 주장이다. 현재 CGM 비용을 지원하는 보험사도 확대하고 있다. 윌리엄블레어는 "CGM 시장의 [연평균] 성장률이 2027년까지 10%대 후반, 혹은 그 이상을 기록할 것"이라고 했다. 이어 덱스콤이 약국 판매망 확장과 DME 판매 점유율 회복을 동시에 해낼 수 있을 것으로 기대했다.

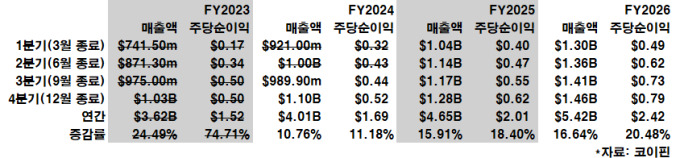

CGM 점유율 1위(40%)인 덱스콤 역시 비슷한 궤적의 성장률이 기대된다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 덱스콤의 연간 매출액은 올해 40억1000만달러로 증가율이 11%가 예상되나 내년과 내후년은 각각 46억5000만달러와 54억2000만달러로 16%와 17%의 성장률이 예상된다. 연간 주당순이익은 올해 1.69달러로 11.5% 증가가 예측되고 내년과 내후년은 각각 18%와 20% 증가율이 관측된다.

애널리스트들은 덱스콤 주가에서 1년 내 50%가 넘는 반등이 실현될 가능성을 점치고 있다. 2분기 결산이 발표되고 목표가를 하향한 애널리스트도 있지만 어쨌든 낙폭 자체가 워낙 컸다는 의견이 많다. 팁랭크스에 따르면 담당 애널리스트 19명이 향후 12개월 내 실현을 상정하고 제시한 목표가 평균값은 108.26달러로 현재가 70.32달러 대비 54% 높은 것으로 조사됐다. 투자의견은 14명이 매수, 5명이 중립이다.

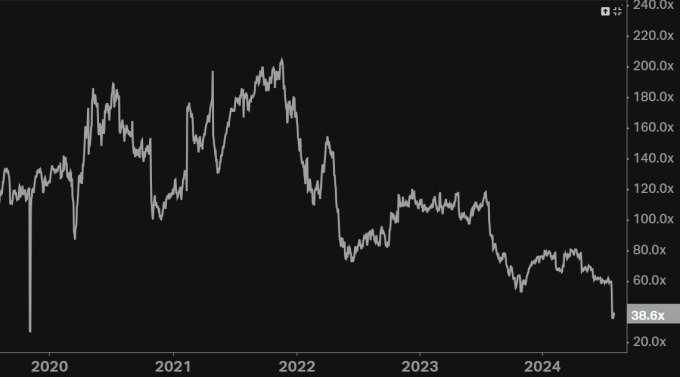

현재 덱스콤의 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>)은 38.6배다. 주가지수 S&P500의 20.6배를 큰 폭으로 상회하는 수치이나 연간 10%대 후반의 고성장이 예견된다는 점에서 부담스러운 수준은 아니라는 의견이 나온다. 덱스콤의 PER은 작년 상반기 당시 100배를 웃돌았다. RBC캐피털마켓츠는 "40%에 가까운 낙폭은 부당하다"며 "저가매수를 지지한다"고 했다.

한편 예탁결제원에 따르면 우리나라 투자자들은 지난달 26일부터 이달 1일까지 한 주 동안 덱스콤 주식을 약 526만달러(약 72억원)어치 순매수한 것으로 집계됐다. 개별 종목과 상장지수펀드(ETF)를 포함한 미국 주식 순매수액 상위 50위 가운데 25위로 조사됐다.

bernard0202@newspim.com