영상

영상[서울=뉴스핌] 한태희 기자 = 하반기에 기준금리가 내려갈 가능성이 높아졌으나 저축은행은 반대로 예금 금리 인상에 나섰다. 연말에 몰린 예·적금 만기에 대비해 미리 자금 확보에 나선 것이다.

20일 저축은행업계에 따르면 SBI저축은행은 하루 전인 지난 19일 정기예금 금리를 0.3%포인트(p) 올렸다. 이에 따라 SBI저축은행 1년 만기 예금 금리는 연 3.4~3.6%에서 연 3.7~3.9%로 올랐다. 이에 앞서 SBI저축은행은 지난 7일 수시입출금통장(파킹통장) 금리를 0.3%p 인상했다. 현재 파킹통장 금리는 연 3.2%다.

OSB저축은행은 지난 8일 1년 만기 예금 금리를 0.1%p 올려 연 3.7%로 조정했다. 애큐온저축은행은 최근 1년 만기 예금 금리를 연 3.58%에서 연 3.68%로 0.1%p 올렸다. 상상인저축은행은 예금 금리를 연 3.80%에서 연 3.85%로 0.05%p 인상했다. 웰컴저축은행은 예금 금리를 연 3.69%에서 연 3.75%로 0.06%p 인상했다.

저축은행은 연 10%대 적금도 내놓고 있다. 애큐온저축은행은 이달 최대 연 12% 금리를 제공하는 '나날이적금(100일)' 상품을 출시했다. 웰컴저축은행은 지난달 최대 연 10% 금리를 주는 '웰컴 디지로카 100일 적금'을 내놨다.

저축은행이 예금 금리를 올리는 등 수신(예·적금) 확대에 나선 이유는 연말에 몰린 정기예금 만기를 대비하려는 데 있다. 유동성을 미리 확보하고 정기예금 만기를 분산해 리스크를 관리한다는 게 저축은행 계획이다.

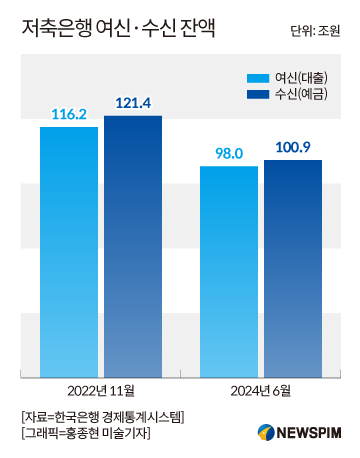

아울러 향후 여신(대출) 영업 확대를 준비하려는 목적도 있다. 기준금리가 내려가면 대출 금리도 떨어지며 대출 수요는 늘어난다. 이때 수신 잔액이 많다면 저축은행은 대출 영업을 공격적으로 할 수 있다. 한국은행 경제통계시스템을 보면 2022년 11월 116조2000억원까지 늘었던 저축은행 여신 잔액은 지난 6월 98조원까지 줄었다. 이 기간 수신 잔액은 121조4000억원에서 100조9000억원으로 감소했다.

저축은행업계에서는 대형 저축은행을 시작으로 중소형 저축은행도 수신 금리 인상에 동참할 가능성이 높다고 보고 있다.

한 저축은행 관계자는 저축은행 예금 금리 인상 행보와 관련해 "연말 만기 도래를 대비해 2~3개월 전부터 미리 자금 확보에 들어간 것"이라며 "기준금리 인하 이후 영업 확대를 위해 자금을 확보할 필요가 있어 업계에서 예금 금리를 올릴 것"이라고 설명했다.

ace@newspim.com