영상

영상이 기사는 8월 23일 오후 4시07분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'하늘의 철퇴' 에어로바이론, AI 군용 무인기 독주①>

[서울=뉴스핌] 이홍규 기자 = BITG는 24회계연도(2023년 10월~2024년 9월)부터 29회계연도(2028년 10월~2029년 9월)까지 공군의 무인 시스템 자금이 연평균 34% 증가할 것으로 예상했다. 또 29회계연도까지 공군을 포함한 국방부의 전체 무인 시스템 예산 요청금액이 연평균 9.5% 늘어날 것으로 전망했다. BTIG의 안드레 마드리드 애널리스트는 "미국 국방부가 무인 기술과 [AI의] 자율성을 어떻게 활용할지 진지하게 고민 중"이라고 했다.

4. AI 기술력

에어로바이론의 AI 기술력은 소위 '자율성'면에서 경쟁사 대비 높다는 평가를 받는다. 예로 에어로바이론은 수천건의 국방부 등 계약자 임무에서 수집된 데이터를 이용해 컴퓨터비전 알고리즘을 훈련한다. 이를 통해 고객사의 요구 특성에 맞는 자율성을 가진 무인기가 만들어진다. 컴퓨터비전이라는 것은 컴퓨터가 이미지나 영상을 '보고 이해할 수 있게 하는 기술'을 의미한다.

여기에다 에어로바이론은 무인기에 탑재된 여러 종류의 센서에서 얻은 데이터를 통합해 더 정확한 목표물 정보를 얻도록 한다. 이를 통해 무인기는 목표물의 실시간 탐지·분류·추적뿐 아니라 열 감지 센서나 소리 탐지, 지형 데이터 분석 등을 통해 장애물에 가려진 목표물도 탐지하고 공격할 수 있다. 우크라이나 전쟁에서 활약한 스위치블레이드600 모델에는 이런 기술이 탑재돼 있다.

5. 실적

현재 에어로바이론은 동종 업계를 큰 폭으로 뛰어넘는 매출 성장세를 기록 중이다. 24회계연도(작년 5월~올해 4월)에서 연간 매출액이 7억1670만달러로 33% 증가해 7년 연속 성장세를 달성했다. 스위치블레이드 모델을 다루는 LMS 부문이 1억9260만달러로 60% 증가한 한편 UxS는 4억4800만달러로 30%나 늘었다. 주당순이익(조정 후)은 2.99달러로 전년보다 2.4배가량이 됐고 EBITDA(조정 후)는 1억2780만달러로 42% 증가했다.

비록 4분기(올해 2~4월) 매출액은 UxS가 15% 감소한 까닭에 증가폭이 6%에 그쳤지만 대체로 계약체결의 시기 차이로 인한 매출 인식의 지연 문제 때문으로 보고됐다. 다만 수주 잔고가 줄어든 게 흠이다. 이에 대해 회사는 많은 추가 계약이 고객에 의해 발표됐지만 수주잔고에 포함되지 않은 게 많다며 LMS 사업에서만 3억달러가 넘는 규모의 신규 계약이 반영되지 않은 채 있다고 했다. 향후 수개 분기에 걸쳐 이런 계약들이 수주잔고에 반영될 것이라고 한다.

윌리엄블레어의 루이 디팔마 애널리스트는 수주잔고 감소에 대해 "우려할 사안이 아니다"고 선을 그었다. 그는 "세계 곳곳에서 군사적 긴장이 고조되는 가운데 에어로바이론은 우크라이나에서 성능과 신뢰성을 입증했다"며 "이런 배경에서 현재 잠재 계약들은 주문으로 전환될 가능성이 크다"고 했다. 당장의 수주잔고 감소보다는 지정학적 상황에 대한 판단과 제품의 성공적인 사용 사례를 바탕으로 향후 주문 증가 가능성에 더 주목한 셈이다.

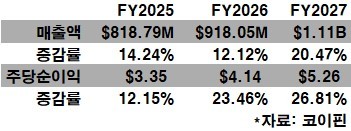

에어로바이론의 25회계연도(올해 5월~내년 4월) 실적 가이던스에서는 꾸준하고도 견고한 실적 향상의 자신감이 묻어난다. 2025회계연도 연간 매출액을 7억9000만~8억2000만달러로 예상했는데 이는 전년도 대비 10~14% 증가할 것으로 본 것과 같다. 또 EBITDA는 1억4300만달러에서 1억300만달러로 12~20% 증가를 기대했다. 주당순이익은 2.61~2.92달러로 20~34% 증가를 예상했다.

6. 추가 강세론

월가에서는 에어로바이론을 둘러싸고 강세론이 견고하다. 이미 큰 폭의 주가 상승률을 실현했다고 해도 앞으로 12개월 안에 20% 넘게 더 뛸 것으로 기대한다. 당장 담당 애널리스트의 수(최근 3개월 투자의견 제시 기준)가 많지는 않지만 모두 매수론으로 일관 중이다. 팁랭크스에 따르면 담당 애널리스트 3명이 12개월 내 실현을 상정하고 제시한 목표가 평균값은 225달러로 현재가 184.01달러보다 22% 높은 것으로 집계됐다. 투자의견은 모두 매수다.

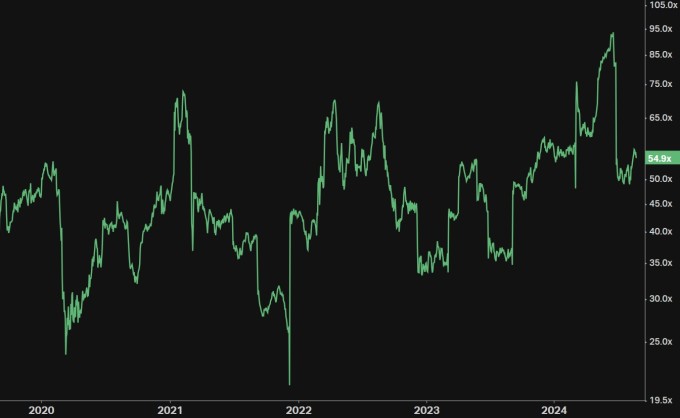

에어로바이론의 단점으로는 높은 밸류에이션이 거론되고 있다. 현재 에어로바이론먼트의 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 추정치 컨센서스 누계분 기준>)은 54.9배로 시킹알파가 집계한 업계 중앙값 19.2배를 크게 웃돈다. 에어로바이론의 5년 평균치 50.6배와는 흡사해 과거 수준이라고 해도 절대 수치 자체가 높아 일반적인 투자자라면 부담스러워 할 만하다.

다만 애널리스트들은 회사의 성장세는 물론 이익 증가세도 가파르게 전개되고 있어 밸류에이션 부담은 일부 희석될 것으로 기대한다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 에어로바이론의 연간 주당순이익 증가율은 2025회계연도 12%를 기록한 뒤 2026회계연도와 2027회계연도에 각각 23%, 27%로 가팔라질 것으로 보고 있다.BTIG의 마드리드 애널리스트는 "에어로바이론은 [군용 무인기 시장에서] 지배적인 기업"이라며 목표가로 현재가보다 33% 높은 245달러를 제시했다.

bernard0202@newspim.com