영상

영상[서울=뉴스핌] 양태훈 기자 = 시프트업의 주가가 연일 하락세를 보이고 있다. 지난 7월 코스피 상장 이후 8만 9500원까지 올랐던 주가는 지난달 5만 4600원까지 떨어졌다가 등락을 반복하며, 이달 들어 3거래일 연속 하락세를 기록 중이다.

4일 한국거래소 정보데이터시스템에 따르면 이날 시프트업 주가는 전일 종가 6만 1800원 대비 2.27% 하락한 6만 400원에 마감했다. 이는 52주 최고가인 8만 9500원 대비 32.51% 떨어진 수치로, 55일 만에 5964억 원에 달하는 시가총액이 증발한 셈이다.

시프트업 주가의 약세 현상은 '승리의 여신: 니케'와 '스텔라 블레이드'의 흥행 동력이 일시적으로 떨어진 가운데 주가 상승을 견인할 모멘텀이 부재한 탓으로 분석된다.

김소혜 한화투자증권 연구원은 보고서를 통해 "게임 업종 컨센서스는 신작 성과에 대한 기대감이 여전히 크게 반영돼 있다고 판단한다"며 "업황 우려가 지속되고 있음에도 대부분 기업의 올해 하반기, 내년 이익은 증익이 전망되고 있다"고 전했다.

이어 "시프트업은 신작(스텔라 블레이드) 성과 직후 상장돼 내년까지 신작이 부재하다는 단점이 소화되고 있는 시기"라며 "내년 초 스텔라 블레이드의 플랫폼 확장이 예정돼 있지만 올해까지는 현 판매량(110만 장 추정) 대비 큰 폭의 상승은 없을 것으로 예상한다"고 덧붙였다.

실제로 시프트업의 올해 하반기 실적은 상반기와 마찬가지로 성장이 예상된다. 증권정보업체 에프엔가이드는 시프트업의 올해 연간 실적 컨센서스(증권사 전망치 평균)로 매출 2259억 원, 영업이익 1597억 원을 제시했다. 이는 전년 대비 매출은 34.01%, 영업이익은 43.83% 증가한 수치다.

증권사들은 시프트업의 실적이 내년 초부터 본격적으로 성장할 것으로 전망하고 있다. 이는 '승리의 여신: 니케'의 중국 시장 진출과 '스텔라 블레이드'의 스팀 플랫폼 출시가 예정되어 있기 때문이다.

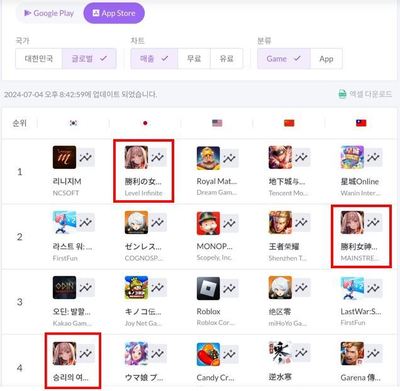

시프트업은 앞서 상장 기자간담회에서 '승리의 여신: 니케'와 '스텔라 블레이드'의 흥행을 통해 상장 이후에도 지속적인 성과를 이어갈 것이라는 기대감을 전한 바 있다. 실제로 '승리의 여신: 니케'는 2022년 11월 출시 이후 일본 앱스토어에서 총 7차례 매출 1위를 달성했으며, '스텔라 블레이드'는 올해 4월 출시 직후 8개국에서 판매량 1위를 기록하며 글로벌 시장에서의 경쟁력을 보여줬다.

김현용 현대차증권 연구원은 "지난 8월 22일부터 실시한 '승리의 여신: 니케'의 에반게리온 콜라보 효과로 3분기 일본 시장 평균 매출액 순위가 2분기 24위 대비 상승할 것"이라며 "4분기는 2주년 업데이트 및 연말 이벤트로 하반기 니케 매출액이 전년 동기 대비 20.5% 증가한 1010억 원에 달할 것"으로 전망했다.

또한 "스텔라 블레이드는 올해 150만 장 판매가 예상되고, 내년 스팀 출시로 200만 장 추가 판매가 기대된다"며 "하반기 예상 판매량 43만 장에 따른 추가 매출액은 154억 원으로 전망된다"고 덧붙였다.

한편, 시프트업은 올해 2분기 연결 기준 실적으로 전년 대비 각각 65.4%, 49% 증가한 매출 652억 원, 영업이익 451억 원을 기록했다.

dconnect@newspim.com