영상

영상[서울=뉴스핌] 한태봉 전문기자 = 대형 자산운용사 간 ETF 점유율 전쟁을 지원하기 위해 그룹 계열사들이 동원됐다는 소문은 어느 정도 사실로 드러났다. 하지만 그룹 계열사들의 계열 운용사 ETF 매수행위가 합법적으로 진행됐을 가능성도 높다. 따라서 '불건전 영업행위'나 '부당지원행위'라고 섣불리 단정 짓기는 어렵다.

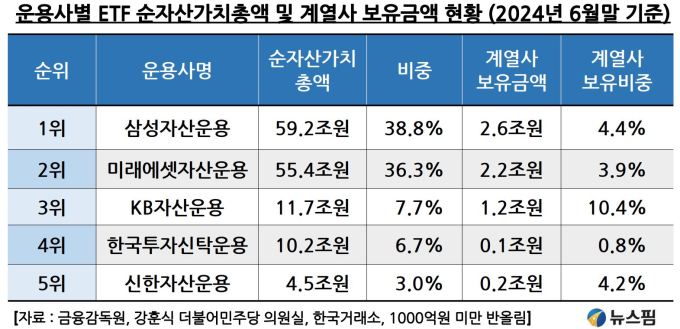

23일 금융감독원이 국회 정무위원회 소속 강훈식 더불어민주당 의원실에 제출한 자료에 따르면 2024년 6월말 기준 삼성자산운용의 KODEX, 미래에셋자산운용의 TIGER, KB자산운용의 RISE ETF를 같은 그룹의 계열사가 보유 중인 금액이 조 단위를 넘는 것으로 확인됐다.

◆ 운용사 간 ETF 점유율 전쟁 혈투…계열사 동원됐나

현재 상위권 자산운용사 간에는 ETF 점유율 전쟁이 한창이다. 2024년 6월말 기준 시장점유율 1위는 삼성자산운용으로 38.8%(59조2000억원)의 점유율을 기록 중이다. 2위는 미래에셋자산운용으로 점유율은 36.3%(55조4000억원)다. 양 사간 점유율 격차는 2.5%p에 불과하다.

또 3위 KB자산운용 점유율은 7.7%(11조7000억원), 4위 한국투자신탁운용 점유율은 6.7%(10조2000억원)으로 3위와 4위 간 점유율 격차도 고작 1.0%p에 불과하다. 이렇다 보니 순위를 지켜 내려는 1위 삼성자산운용, 3위 KB자산운용과 역전을 노리는 2위 미래에셋자산운용, 4위 한국투자신탁운용 간 경쟁이 과열될 수밖에 없는 상황이다.

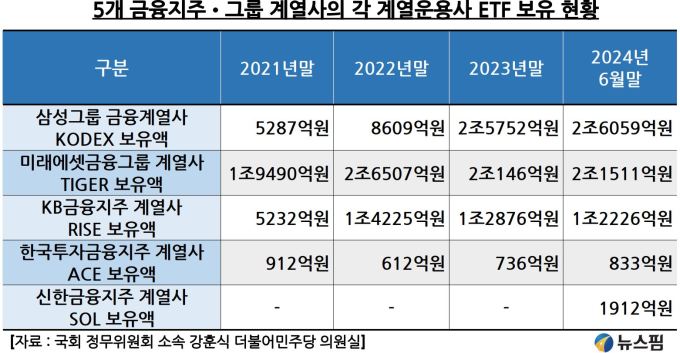

문제는 각 그룹 계열사가 자사 운용사의 ETF를 지원하기 위해 보유 중인 ETF 규모가 상당하다는 점이다. 금융감독원이 강훈식 더불어민주당 의원실에 제출한 자료에 따르면 삼성자산운용의 KODEX ETF를 삼성그룹 계열사에서 약 2조6000억원 보유하고 있다. 삼성자산운용 전체 ETF 순자산가치 총액의 4.4%에 해당하는 규모다.

2위인 미래에셋자산운용의 TIGER ETF는 미래에셋그룹 계열사에서 약 2조1500억원 보유 중이다. 전체 ETF 순자산가치 총액의 3.9%에 달한다. 특히 점유율 3위인 KB자산운용 RISE ETF의 경우 KB금융그룹 계열사가 보유한 금액이 무려 1조2200억원으로 전체 ETF 순자산 가치 총액의 10.4%에 달한다.

미래에셋, 삼성, KB자산운용과 달리 4위인 한국투자신탁운용은 같은 그룹 계열사의 ETF 보유금액이 833억원(보유비중 0.8%)에 불과하다. 이에 따라 계열사 부당지원 이슈에서는 벗어나 있는 모양새다. 3위인 KB금융지주 계열사 보유지분이 무려 10%가 넘는다는 사실과 비교하면 오히려 역차별을 당했을 수도 있다는 분위기다.

◆ 랩어카운트에 계열 운용사 ETF 편입 문제 될 수도

같은 그룹 계열사의 자금으로 자사 운용사의 ETF를 매수해서는 안 된다는 명확한 규정은 없다. 하지만 이 과정이 자발적∙합리적으로 결정되지 않았다면 문제의 소지도 있다. 경쟁사 ETF 대비 명백히 불리한 조건임에도 계열사 지원 목적으로 ETF에 투자했다면 공정거래법상 '부당 지원 행위'에 해당될 수 있기 때문이다.

은행∙증권사가 거래 고객들에게 계열사 ETF를 우선적으로 판매한 경우는 어떨까? 공모펀드는 판매사(은행∙증권)가 계열사 관계인 운용사 펀드를 판매할 경우 최대 한도가 25%로 정해져 있다. 따라서 '계열사 몰아주기'는 불가능하다.

반면 현행 자본시장법상 ETF 판매에는 제한이 없어 규제 사각지대다. ETF는 거래소에 상장 돼 주식처럼 거래되는 상품이라 펀드와 달리 별도의 규제를 두지 않는다. 따라서 은행∙증권사가 거래 고객에게 의도적으로 타사 상품을 배제하고 자사 계열 운용사 ETF 매수를 권했더라도 고객이 동의했다면 제재하기가 애매하다.

또 계열 ETF 판매 실적을 내부 KPI(핵심성과지표)에 반영하거나 직원 순위를 매겨 포상했더라도 이를 불건전 영업행위로 볼 수 있을지는 미지수다.

가장 예민한 문제는 이미 지난 2022년에 채권 돌려막기로 문제가 됐었던 랩어카운트다. 본사 운용 랩어카운트나 지점 직원들이 직접 운용하는 지점운용 랩어카운트는 최초 계약 시 고객의 포괄적인 일임을 통해 증권사 직원이 임의로 주식, 채권, 펀드, ETF 등을 편입할 수 있는 상품이다.

따라서 랩어카운트는 추가적인 고객 동의 없이 증권사 직원의 결정으로 계열사 관계인 운용사 ETF를 자유롭게 편입하는 게 가능하다. 금융감독원에서는 현재 주요 증권사들의 랩어카운트 거래 내역, 주식 자료를 받아 서면 조사가 진행 중이다. 이 부분이 어떻게 결론 날지는 미지수다.

'ETF 몰아주기' 의혹은 이미 몇 달 전부터 국회 정무위원회 전체 회의를 통해 제기된 만큼 이번 국정감사에서도 이슈가 될 확률이 높다. 국회 정무위원인 강훈식 더불어민주당 의원이 이 문제에 관심이 커 관련 내용에 대해 질의할 예정이다.

이번 자료를 통해 자금력이 막강한 그룹 계열사의 지원을 받는 자산운용사는 'ETF 규모 경쟁'에서 유리하다는 사실이 확실히 밝혀졌다. 또 같은 조건이면 자금 여력이 있는 그룹계열사가 계열 자산운용사 ETF에 투자하는 건 인지상정이다.

하지만 이 과정에서 '불건전 영업행위'나 공정거래법상 '부당지원행위'가 발생하지 않았는지에 대한 금융감독원의 철저한 감독과 조사도 중요하다. 금융업계 관계자들은 모두 이번 금감원 조사결과가 어떻게 나올지와 국정감사에서 이 문제가 얼마나 이슈화 될지 촉각을 곤두세우고 있다.

이와 관련해 운용업계 관계자는 "ETF 판매 관련 계열사 비중이 높은 이유는 ETF 유동성 공급을 위한 LP 및 장외파생상품 헤지목적을 위한 ETF 투자가 대부분이기 때문"이라고 말했다.

longinus@newspim.com