영상

영상[서울=뉴스핌] 한태희 기자 = 건전성 관리를 위해 대출을 걸어 잠근 저축은행이 예금자보호한도 상향에 난감해하는 분위기이다.

예금자보호한도 상향 후 대규모 자금이 이동하는 '머니무브' 수혜자로 저축은행이 꼽히지만 정작 당사자인 저축은행은 예금을 공격적으로 유치할 시 '역마진'을 우려하는 상황이다.

22일 금융권에 따르면 저축은행업계는 내년에도 여신(대출)과 수신(예·적금)을 줄이며 외형 성장보다는 건전성 관리 등 내실 경영에 집중한다는 기조다. 저축은행은 지난해 5000억원 순손실을 기록하며 9년 만에 연간 적자를 기록했다. 저축은행은 지난 상반기에도 3804억원 순손실을 냈고 이 같은 어려움을 당분간 지속될 것으로 보고 있다.

한 저축은행 관계자는 "여신은 보수적으로 운영하며 이자 비용을 줄이기 위해 수신도 여신에 맞춰 운영하고 있다"고 설명했다.

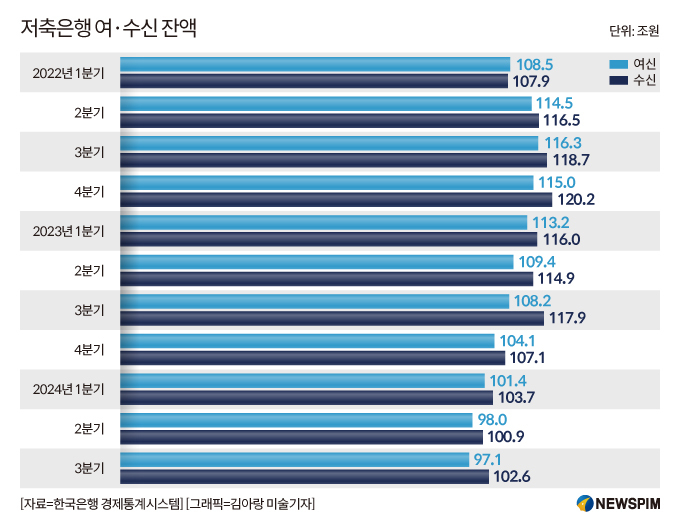

한국은행경제통계시스템을 보면 저축은행 여신 잔액은 2022년 말 115조원에서 지난 3분기 97조1000억원으로 17조9000억원 감소했다. 이 기간 수신 잔액은 120조2000억원에서 102조6000억원으로 17조6000억원 줄었다.

이 같은 상황에서 예금자보호한도를 5000만원에서 1억원으로 올려 예금이 저축은행으로 몰릴 시 득보다 실이 크다고 저축은행업계는 보고 있다.

한 저축은행 관계자는 "대출을 더 확대하지 않는 상황에서 예금만 늘면 이자 비용이 증가해 역마진이 날 수 있다"며 "장기적으로 예금자보호한도 상향이 수신 유치에 도움이 되겠지만 지금은 아닌 것 같다"고 설명했다.

더욱이 예금자보호한도 상향으로 예보료율도 오르며 저축은행 비용 부담도 늘 수 있다. 현재 저축은행에 적용되는 예보요율은 0.4%다. 은행(0.08%)과 보험사(0.15%) 등 다른 금융사보다 높다.

저축은행업계에서는 머니무브 수혜는 저축은행보다 여·수신 규모가 2배 많고 예·적금 금리도 높은 새마을금고가 볼 것으로 예상하고 있다.

금융상품 비교 사이트 마이뱅크를 보면 이날 기준 1년 만기 예금 금리 상단은 새마을금고 연 3.81%, 신협 연 3.80%, 저축은행 연 3.70% 등이다. 새마을금고와 신협, 농협 등 상호금융권은 예금보험공사(예보)의 예금보험 가입 대상이 아니지만 국회 움직임에 맞춰 예금자보호한도를 1억원으로 올리기 위한 준비를 하고 있다.

저축은행업계 관계자는 "새마을금고나 신협 등 상호금융 예금 금리가 저축은행보다 높다"며 "금리가 높은 상호금융권에 먼저 예금할 것"이라고 말했다.

최근 국민의힘과 더불어민주당은 올해 정기국회에서 예금자보호한도를 5000만원에서 1억원으로 올리는 예금자보호법 개정안을 처리하기로 합의했다. 다만 관련 법 개정안이 국회를 통과해도 실제로 한도가 1억원으로 오르기까지는 시간이 걸릴 전망이다.

ace@newspim.com