영상

영상

홈주요뉴스

GAM

[GAM] ①라이브네이션 '침체기' 되레 강하다, 월가 전원 매수론

기사등록 : 2025-03-27 14:04

주가 한 달여 동안 20%가량 급락

기업 분할 우려와 실적 실망감 때문

"부진 일시적, 분할 가능성은 작아"

기업 분할 우려와 실적 실망감 때문

"부진 일시적, 분할 가능성은 작아"

이 기사는 3월 26일 오후 3시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 최근 한 달 사이 주가가 가파르게 떨어진 미국 공연 기획·제작업체 라이브네이션(종목코드: LYV)을 둘러싸고 월가에서 저가 매수론이 잇따른다. 주가를 떨어뜨린 요인들이 일시적이거나 실현될 가능성이 당장은 작아 보인다는 점을 그 배경에 두고 있다. 공연 수요의 강건함 이유로 들어 주가의 신고가 경신 가능성에 무게를 둔다. 애널리스트 사이에서는 1년 내 30%대 반등폭이 예상되고 있다.

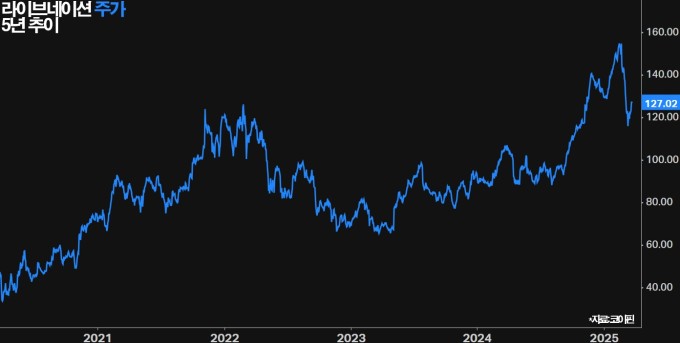

1. 한 달여 약 20% '뚝'라이브네이션의 주가는 현재 127.02달러로 최근 한 달 사이 12% 하락했다. 최고가를 경신한 지난달 18일 154.66달러 대비로는 한 달여 동안 18% 떨어졌다. 미국 주식시장의 시황 악화에도 불구하고 최고가까지 연초 이후 상승폭이 20%에 달해 부담이 있던 터에 실망감을 산 실적 발표와 경쟁당국 위원 지명자의 기업 분할 의견 악재가 겹치면서 하락세로 돌변했다.

지난달 20일 공표된 라이브네이션의 지난해 4분기 실적은 여러모로 실망감을 자아냈다. 총매출액이 약 57억달러로 전년동기 대비 3% 감소한 가운데 매출액의 82%를 차지하는 콘서트 사업은 6% 줄었다. 영업이익(조정 후)가 14% 늘어나 선방했다지만 연간 관객 증가율이 4%에 그치는 등 성장성을 가늠하는 항목에서 염려를 샀다. 작년 연간 총매출액 증가율은 2%에 그쳐 2023년 36%에서 크게 감속했다.

2. 어떤 기업

라이브네이션에 대해 구체적으로 설명하면 작년 한 해 전 세계에서 5만4687개의 행사를 개최한 거물급 공연 기획·제작사다. 수입원은 크게 ①콘서트 사업 ②매표(티켓마스터) 사업, ③스폰서·광고 사업 등 3곳에서 나오는데 ①콘서트 사업의 매출액 비중이 82%로 가장 크다. 나머지는 13%와 5% 등의 순이다. ③스폰서·광고가 비중은 가장 작지만 이익률(영업이익률<조정 후> 60%대)이 가장 높다.

①콘서트 사업의 수입은 티켓 '기본가격(액면가)'과 아티스트 행사 상품, 식음료 판매, 공연장 대여료 등이 있고 ②매표 사업은 티켓 발권 과정에서 액면가 외에 추가로 부과되는 수수료를 수입원으로 삼는다. 예로 티켓값이 100달러에 판매된다고 하면 액면가가 85달러로 책정되고 이 중에 발권 수수료가 15달러로 정해지는 식인데 85달러는 콘서트 사업의 매출로 계상되고 15달러는 매표 사업 실적으로 돌아가는 형태다.

③스폰서·광고는 브랜드와의 협력을 통한다. 공연장 내 간판 및 배너 광고나 특정 브랜드가 팬들에게 우선적으로 티켓 구매 기회를 제공하는 선판매 권리, 특정 브랜드의 식음료 독점 판매 권리, 브랜드명을 공연장 이름으로 쓸 수 있는 공연장 명명권 등이다. 이미 보유한 자산을 활용하거나 추가 자산 투입이 필요하지 않아 이익률이 가장 높다. 콘서트 사업은 주 수입원인 티켓 액면가(기본가격)의 대부분을 아티스트에 배분해 이익률이 낮다.

*라이브네이션은 전 세계 약 373곳의 공연장에 대해 '지배적인 이해관계(controlling interest)'를 갖고 있다. 약 10%는 라이브네이션이 직접 소유하고 있고 55%는 임차하고 있다. 나머지는 운영권(약 17.5%)과 독점예약권(특정 공연장에서 어떤 공연이나 이벤트가 열릴지를 결정할 수 있는 독점 권리, 17.5%)으로 각각 나뉜다. 라이브네이션은 앞선 결산 설명회에서 공연장 추가 확보와 국제시장 진출을 위해 올해 9억달러 설비투자 투입을 예고한 바 있다. 작년보다 39% 늘어난 수치다.

3. "악재 일시적"

월가에서 매수론이 잇따르는 건 실적이 컨센서스를 밑도는 등 실망감을 산 것은 분명하나 저조한 결과 자체는 일시적인 현상으로 판단되고 기업 분할 사안은 결론까지 수년이 걸릴 것으로 예상되는 등 당장의 리스크는 아니라고 봐서다. 씨티그룹에 따르면 분할 가능성은 비교적 낮은 약 20%로 평가된다고 한다. R스트리트인스티튜트에 따르면 독점금지법하에서 분할은 거의 내려지지 않은 처벌(조치)이고 분할보다는 덜 극단적인 '행동개선 조치' 등이 있을 것으로 예상된다.

다만 애널리스트들은 라이브네이션의 기업 분할 가능성을 작게보면서도 그 실현 가능성은 배제하지 않는다. 분할될 경우 실적 상 큰 타격이 전망된다. 티켓마스터는 스폰서·광고 사업과 함께 회사의 이익률을 보강하는 역할을 하기 때문이다. 또 티켓마스터가 분리되면 라이브네이션은 관람객의 구매 패턴이나 선호도 가격 민감도 등의 중요 데이터에 대한 접근이 제한될 수 있어 매출 창출에도 큰 타격이 예상된다.

▶②편에서 계속

bernard0202@newspim.com

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>