영상

영상

이 기사는 3월 5일 오후 4시08분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<이란발 공세 방공망 '흔들' ①대드론 순수기업 온다스 월가 주목>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆온다스 주목 이유II

탐지부터 격파까지를 완결하는 통합 구조도 온다스를 차별화하는 요인으로 거론된다. 현재 대드론 기술의 경쟁 구도는 개별 장비가 아니라 하나의 네트워크로 결합된 구조를 만들어 판매하는 쪽으로 이동 중이다. 실제 운용 환경에서는 탐지에서 요격까지 끊김 없이 수행돼야 하기 때문이다.

온다스는 RF 기반 드론 해킹(센트릭스)과 광학·AI 탐지(인사이트 인텔리전트 센서스), 요격 드론(아이언 드론)을 결합해 고객이 여러 업체 장비를 조합하지 않고 자사를 통해서 방어 시스템을 확보할 수 있는 체계를 갖췄다. 대드론이 핵심 사업인 소형 상장 기업 가운데 이 같은 구조를 갖춘 곳은 현재로서는 찾기 어렵다는 분석이 나온다.

온다스의 대드론 시스템은 실전 배치 단계에 진입해 있다. NATO(북대서양조약기구) 회원 국가와 수백만달러 규모의 대드론 계약을 체결했고 유럽 주요 공항에서 아이언 드론이 실제 운용된 사례가 있다. 아시아·태평양 지역 정부 고객과의 계약도 확보한 상태다. 이러한 실전 이력은 기술 검증 역할을 하면서 추가 수주 가능성을 높이는 요인으로 작용하고 있다.

◆가파른 성장

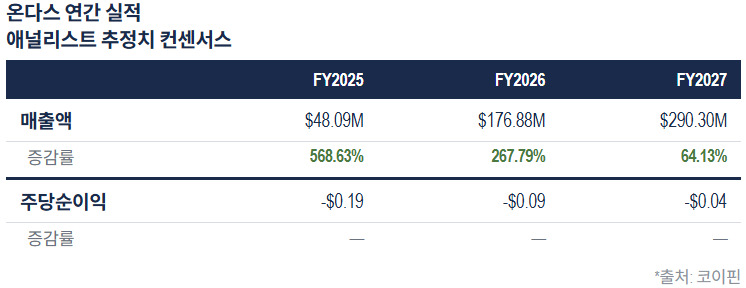

온다스의 실적은 절대 규모로는 아직 크지 않으나 분기별 가속도는 주목할 만한 수준이다. 작년 1분기 420만달러에서 2분기 6340만달러 3분기 1010만달러로 가파르게 증가 중이다. 2분기와 3분기의 전분기 대비 증가율(q/q)은 각각 48%, 약 60%다. 또 전년 동기 대비 증가율(y/y)은 2분기 555%, 3분기 580%다.

4분기 잠정 실적과 수주잔고도 이 흐름을 뒷받침한다. 앞서 회사가 공개한 4분기 잠정 매출은 2700만~2900만달러로 자체 목표를 51% 초과했고 수주잔고는 작년 말 기준 6530달러로 2개월 만에 180% 급증했다. 회사가 제시한 2026년 매출 목표 1억7000만~1억8000만달러는 성장 추세에 볼 떄 달성 경로가 윤곽을 잡아가고 있다는 분석이 나온다.

현재 월가 애널리스트 사이에서 온다스에 대한 투자의견은 만장일치 매수다. 팁랭크스가 집계한 애널리스트 8명의 투자의견은 모두 매수다. 12개월 내 실현을 상정하고 제시한 목표가는 평균 17.5달러로 현재가 10.5달러 대비 67% 높다. 최고가 올해 1월의 14달러대를 훌쩍 넘어선 신고가 경신의 기대가 담겼다.

월가의 기대와 달리 높은 밸류에이션을 이유로 경계론도 존재한다. 코이핀에 따르면 현재 온다스의 향후 12개월 예상 매출액(애널리스트 추정치 컨센서스 기준) 대비 기업가치(시가총액+순부채)는 30.8배다. 아직 최종손익 자체도 적자 상태다. 일각에서는 최근 1년 사이 주가가 2배 넘게 뛴 것을 둘러싸고 이미 성장 기대감이 주가에 상당 부분 반영됐다고 보기도 한다.

◆마진 구조 개선

하지만 월가에서는 온다스의 마진 구조의 개선을 주목한다. 온다스의 매출총이익률은 작년 1분기 약 17%에서 2분기 23%, 3분기에는 26%로 개선됐다. 드론·자율 시스템 제품 판매가 확대되면서 제품 단위 수익성이 개선되고 있다는 설명이 나온다. 특히 회사가 구축한 오픈플랫폼(드론·자율 시스템 운용용 개방형 이키텍처; 여러 센서와 소프트웨어를 연결해 운용할 수 있도록 설계)의 확장성과 이에 따르는 규모의 경제 가능성에 대해 기대하는 시각이 많다.

오펜하이머의 티모시 호란 애널리스트(목표가 16달러)는 이에 대해 "온다스의 오픈플랫폼이 기술·파트너·프로그램 생태계와 결합돼 마케팅·유통·제조 파트너가 확장되는 선순환 구조를 만들 것"이라고 분석하면서 "매출총이익률이 향후 수년 내 70%에 근접할 수 있다"고 전망했다. 또 "[차후 온다스처럼] 높은 투자수익률(ROI)을 달성할 플랫폼 기업은 소수에 불과할 것"이라고 했다.

bernard0202@newspim.com