영상

영상[서울=뉴스핌] 채송무 기자 = 지난해부터 외식업계와 금융권을 뒤흔든 이른바 '명륜당 사태'를 계기로 프랜차이즈 업계의 고위험 '가맹점 레버리지 금융 모델'이 사실상 퇴출 수순에 들어갈 것이라는 관측이 나온다.

겉으로는 외식 프랜차이즈 성공 신화였지만, 실상은 정책금융기관의 저리 자금을 활용해 가맹점주에게 고금리 대출을 반복 공급하는 구조가 핵심 수익 모델로 작동했다는 점이 드러나면서다. 검찰 수사와 정책자금 회수까지 이어지며 해당 모델 자체가 금융권의 '관리 대상 업종'으로 낙인찍힐 가능성이 커졌다.

문제는 사태 수습 과정에서 수익성 높은 핵심 브랜드는 해외 기업에 매각된 반면, 상당수 가맹점주는 빚 부담과 브랜드 훼손 리스크를 떠안게 됐다는 점이다. 정책금융기관은 자금을 회수했지만, 정작 구조의 말단에 있던 점주들의 피해는 장기화될 가능성이 높다는 우려가 나온다.

◆ 3~6% 저금리 정책자금 빌려 대주주 설립 대부업체→가맹점주 고금리 대출

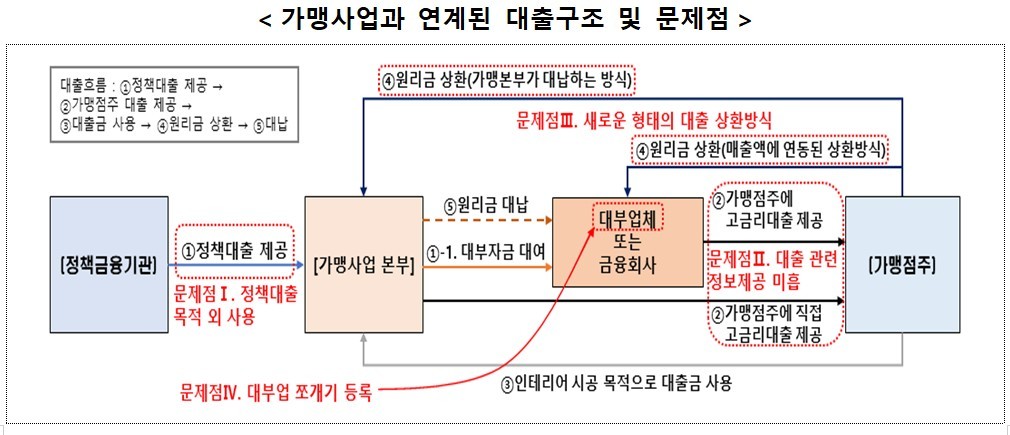

금융위원회와 공정위원회는 지난 2025년 10월~2026년 1월 동안 정책금융기관 대출을 이용 중인 110개사, 매출액 100억원 이상 498개사를 대상으로 대부업 영위 여부 등 설문, 가맹본부 및 관계회사의 가맹점 대상 대여금 존재 여부를 분석하는 방식으로 조사한 결과, 정책자금 대출을 받은 가맹본부가 가맹점을 대상으로 고금리 대출을 취급한 사례는 3건이라고 밝혔다.

이 중 명륜당의 구조는 치밀했다. 가맹본부는 한국산업은행 등 정책금융기관으로부터 '유망 중소기업' 혹은 '운영 및 시설 자금' 명목으로 연 3~6%의 저금리 정책자금을 빌렸다. 정책자금을 포함한 여러 자금은 가맹본부의 내부 회사를 거쳐 대주주가 쪼개기 방식으로 설립한 14개 대부업체로 들어갔다.

명륜당은 이런 방식으로 대부업체에 자금을 빌려주고 지난해 이들로부터만 28억원의 이자 수익을 거뒀다. 명륜당이 산업은행에서 연 3~4%대 금리로 약 1200억원을 대출받아 이종근 명륜당 대표가 소유한 대부업체들에 연 4.6% 금리로 재대출하고, 대부업체들은 이를 가맹점주에게 다시 12~18%의 고금리로 빌려주는 구조였다. 금리 차익이 구간마다 쌓이는 레버리지 금융 모델이다.

이 모델이 악질적으로 평가받는 이유는 가맹점주를 가맹본부에 완전히 종속시키기 때문이다. 가맹본부는 물품 납품단가에 대출 원리금을 얹어 받거나, 가맹점 매출액의 일정 비율을 대부업체에 직접 상환하게 하는 방식을 취했다.

이 구조에서 가맹본부는 미상환 리스크를 최소화하며 손쉽게 금리 차익을 챙겼지만, 가맹점주는 이중고에 시달렸다. 매출이 좋을 때는 여유 자금을 재투자할 기회를 뺏기고, 매출이 저조할 때는 원금 상환 부담이 누적되어 만기에 일시 상환 폭탄을 맞게 된다. 대출에 묶인 점주는 장사가 안되어도 폐업조차 마음대로 할 수 없는 '현대판 금융 족쇄'에 채워진 셈이다.

◆필리핀 졸리비 '알짜'만 가져갔다, 샤브올데이 1300억원 매각 후에도 논란

검찰 수사와 정책자금 회수가 다가오면서 명륜당 계열이었던 샤브올데이가 필리핀 졸리비 푸드에 1300억원에 매각됐다. 겉으로는 성공적인 엑시트처럼 보이지만 졸리비는 사법 리스크가 없는 알짜만 골라 가져간 반면, 피해는 가맹점주들이 떠안게 됐다.

샤브올데이의 영업이익률은 명륜당을 크게 웃돈다. 졸리비는 대부업 불법 구조와 검찰 수사가 얽혀있는 명륜당 본체를 거들떠 보지도 않은 체 사법 리스크를 깔끔하게 잘라내고 수익성 높은 브랜드만 담아간 셈이다.

올데이프레쉬 매각으로 마련한 자금 1300억원 중 산업은행에서 빌렸던 단기차입금 650억원을 포함해 시중은행 상환으로 벌써 약 810억원이 빠져나갔다. 여기에 세금과 검찰 수사 과정에서 불법 수익으로 판단되는 금액에 대한 과세와 추징이 이어질 가능성이 크며, 가맹점주들의 소송 청구도 이어지고 있다.

이 과정에서 가장 피해를 받는 것은 가맹점주일 것으로 보인다. 브랜드가 잘 나갈 때는 이자를 갚고도 남지만, 브랜드 유행이 꺾이고 매출이 줄어도 빚은 그대로 남는다. 더욱이 명륜진사갈비 등 명륜당의 프랜차이즈는 이번 사태로 브랜드 이미지에 치명적인 타격을 입었다.

◆ 금융당국 관리 이어 민간금융도 "타이트하게 관리"

금융당국은 이번 사태를 계기로 ▲신규 대출·보증 심사, 용도외 유용 점검, 만기 연장 때마다 가맹본부와 관계회사의 대여금 내역 확인 ▲가맹계약 체결 전 대출 관련 핵심 정보 공개 의무화 ▲간접적 상환구조 허점 차단 ▲대부업 쪼개기 등록 편법 원천 봉쇄 등을 통해 관리를 강화하겠다고 밝혔다.

정책금융의 한 관계자는 "아직 금융권의 관리 방향이 결정되지 않았다"면서도 "이런 프랜차이즈 업종에 대해서는 더 민감하게 볼 가능성이 높다"라고 말했다. 그는 "아마 전 금융권이 여신 유의 업종으로 선정해 타이트하게 관리할 것"이라고 말했다.

금융권에 따르면 프랜차이즈 업계에서는 신용이 높지 않은 가맹점주에 대해 가맹본부가 시설 운용비를 대출해주는 사례가 적지 않았다. 그러나 향후 산업은행, 기업은행 등 정책 금융 뿐 아니라 KB국민·신한·우리·하나·NH농협은행 등 민간 금융에서도 프랜차이즈업계의 대출에 대해서는 목적 외 사용을 엄격히 관리할 방침이어서 '가맹점 레버리지 금융'은 어려움에 처할 전망이다.

금융위원회는 피해 가맹점의 대출 이율을 4.6%로 일괄 인하하는 등 피해점주 구제에 대해서도 대책을 내놓았다. 그러나 청구서는 여전히 가장 끝까지 피해점주에게 가장 오래 남을 전망이다.

dedanhi@newspim.com