영상

영상

이 기사는 5월 20일 오후 2시48분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 광학 응용이 전방위로 확장되는 가운데, AI 시대의 핵심 인프라를 꼽으라면 데이터와 연산을 잇는 광통신 생태계라 할 수 있다. 방대한 광학 생태계 중에서도 시장의 시선은 AI·클라우드·5G/6G를 관통하는 광통신 산업의 성장성에 쏠려 있다.

글로벌 기술패권 경쟁의 1막이 반도체와 5G였다면, 2막에서는 AI와 6G, 그리고 이들을 실제로 연결하는 광통신 인프라가 새로운 전장으로 떠올랐다. 특히 AI 데이터센터와 6G, 해저케이블·위성망 등으로 다양한 분야로 주도권 경쟁이 확대되면서, 고속 광통신 기술은 차기 글로벌 기술패권 경쟁의 핵심 노선이 됐다.

이러한 글로벌 흐름 속에서 중국은 거대한 내수 디지털 인프라와 완성도 높은 광통신 밸류체인을 기반으로 글로벌 광통신 산업 체인의 핵심 축으로 자리를 잡아가고 있다.

전세계가 신성장 동력으로 주목하는 광통신 산업에서 중국 기술력의 현주소를 점검해보고, 광통신 국산화를 선도할 대표 기업 라인업을 소개해 보고자 한다.

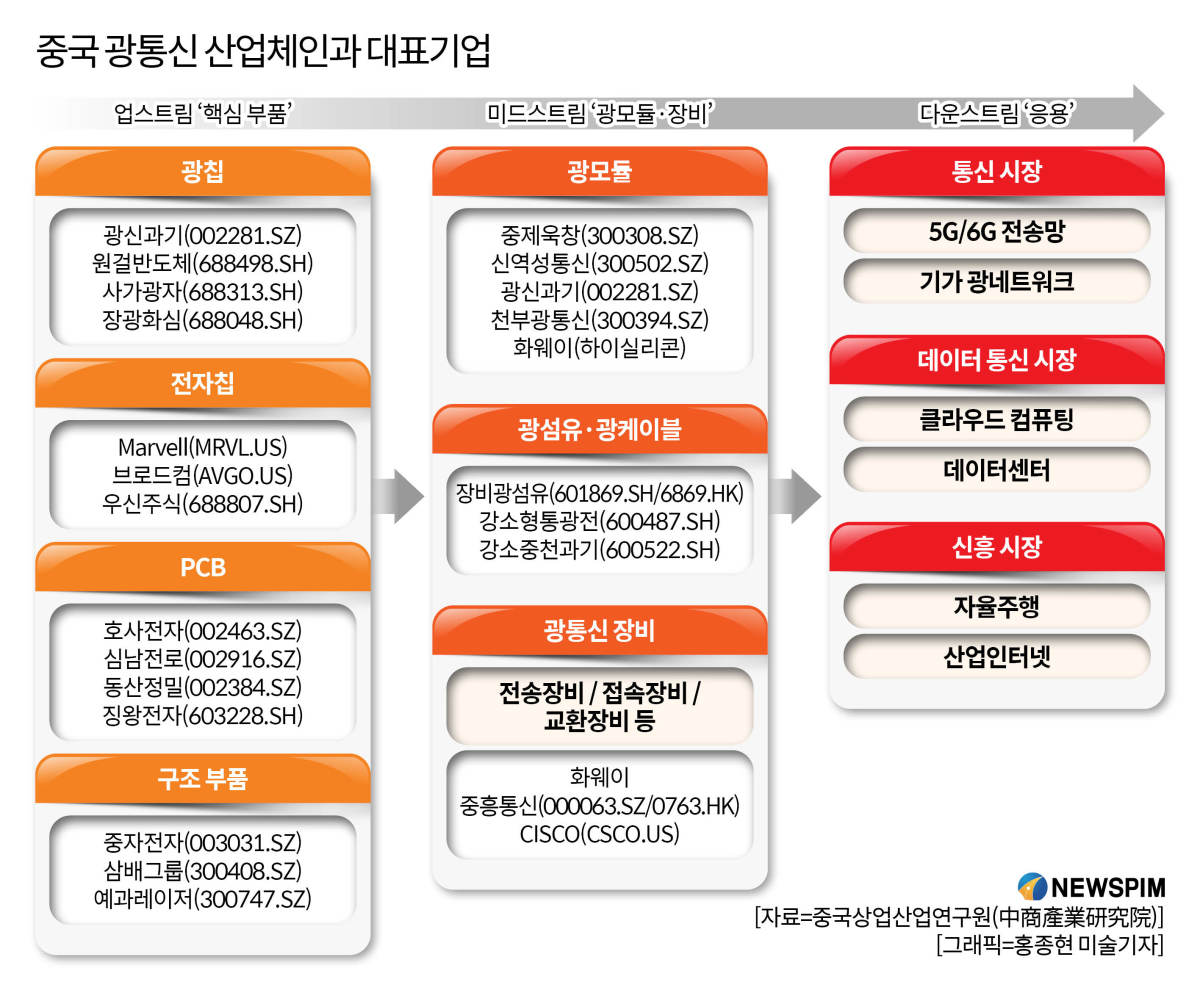

◆ 중국 광통신 산업체인, 대표주자는?

광통신은 광파를 반송파로 사용하고, 광섬유 또는 자유공간을 전송 매체로 하여 정보를 전달하는 기술이다. 강점은 초고대역폭, 초저손실, 전자기 간섭에 대한 높은 내성, 높은 보안성에 있다.

디지털화와 스마트화 시대가 도래하면서 광통신은 정보사회의 기초 인프라로 자리 잡았으며, 응용 분야도 매우 광범위하고 지속적으로 새로운 영역으로 확장되고 있다.

광통신 산업체인은 △업스트림 : '핵심 부품'으로 광칩, 전자칩, 인쇄회로기판(PCB), 구조 부품 등 포함 △미드스트림 : '광모듈 및 장비'로 광모듈, 광섬유·광케이블, 광전송 장비, 광접속 장비, 광교환 장비 등 포함 △다운스트림 : '응용 시장'으로 통신 시장, 데이터통신 시장, 신흥 시장으로 구성된다.

1. 업스트림 '핵심 부품'

1) 광칩(광반도체)

광칩은 전기 신호와 광 신호를 변환하는 핵심 부품으로, 능동형(레이저 칩, 검출기 칩)과 수동형(파장분할 다중화기, 광 스위치)으로 나뉜다.

중국상업산업연구원(中商產業研究院)이 발표한 보고서에 따르면, 2024년 중국 광칩 시장 규모는 66억 위안으로 전년 대비 43.5% 증가했다. 2025년은 약 89억 규모, 2026년에는 116억 위안 규모에 도달할 것으로 예상된다.

현재 글로벌 광통신 시장은 루멘텀(Lumentum), 브로드컴(Broadcom), 피니사(Finisar, 현재는 Coherent로 사명 변경) 등이 주도하고 있다.

중국 대표 기업으로는 광신과기(002281.SZ), 원걸반도체(688498.SH), 사가광자(688313.SH), 장광화심(688048.SH),쏘스포토닉스(索爾思光電∙SOURCE Photonics, 중국 동산정밀이 2025년 인수) 등을 꼽을 수 있다.

중국은 중저가 제품에서는 국산화 대체를 일부 달성했고 고급 제품으로 확장 중이다.

2) 전자칩

전자칩은 광통신 시스템의 '두뇌와 신경' 역할을 하며, 신호 구동, 제어, 증폭, 처리 기능을 수행한다.

2024년 기준 글로벌 통신용 전자칩 시장 규모는 18억5000만 달러, 데이터센터용 시장은 20억9000만 달러로 집계됐다. 2029년에는 통신용 전자칩 시장 37억1000만 달러, 데이터센터용 전자칩 시장 60억2000만 달러로 성장할 전망이다.

중국 기업은 10G, 25G Driver/TIA 등 중저속 제품에서 국산화와 양산을 이미 달성했다.

하지만 50G PAM4 이상, 코히어런트 DSP(디지털 신호 프로세서) 등 고급 제품에서는 글로벌 선두 기업과 기술 격차가 존재한다.

중국 기업 중에서는 우신주식(688807.SH)이 대표적이다. 우신주식은 10Gbps 이하 시장에서 중국 1위, 글로벌 2위를 기록하고 있다.

3) PCB

PCB는 광모듈과 장비 내 전자부품의 기계적 지지, 전기 연결, 신호 전달을 담당한다.

2024년 중국 PCB 시장 규모는 4121억1000만 위안으로 전년 대비 13.45%의 증가율을 기록했다. 2025년은 4333억2100만 위안, 2026년은 4766억5300만 위안으로 추산된다.

광통신 분야에서 중국 PCB 기업들은 하위 장비 및 모듈 업체와의 근접성과 빠른 대응 능력을 바탕으로 중요한 위치를 차지하고 있으며 호사전자(002463.SZ), 심남전로(002916.SZ), 동산정밀(002384.SZ), 징왕전자(603228.SH) 등이 대표 기업으로 거론된다.

2. 미드스트림 '광모듈∙장비'

1) 광모듈

AI 알고리즘의 지속적 고도화는 연산 능력 수요를 끌어올리며 광모듈 산업 성장의 핵심 동력이 되고 있다. 광모듈은 인공지능(AI) 시대 도래에 따른 '진정한 수혜 산업'으로 꼽히는 분야다.

중국상업산업연구원에 따르면 글로벌 광모듈 시장은 2021년 776억 위안에서 2024년 1267억 위안으로 증가했으며, 연평균 성장률 17.8%를 기록 중이다. 2025년은 약 1674억 위안, 2026년에는 2016억 위안 규모로의 성장이 예상된다.

특히, 중국은 정책 지원과 기술 발전에 힘입어 전세계에서 가장 빠르게 성장하는 시장이 됐다. 2024년 시장 규모는 329억 위안으로 전년 대비 52.3% 증가했으며, 2025년은 약 449억 위안, 2026년은 564억 위안으로 지속적인 성장세를 이어가고 있다.

광모듈은 전송 속도에 따라 1G~100G, 200G, 400G, 800G, 1.6T 등으로 구분된다. 현재 400G 이상이 주류이며, 400G는 58.5%, 800G는 40.7%, 1.6T는 0.8% 비중을 차지한다.

데이터센터 및 클라우드 확장으로 고속 광모듈, 특히 800G 이상이 빠르게 성장 중이며, 1.6T는 차세대 기술로 폭발적 성장이 기대된다.

중국 광모듈 산업은 글로벌 경쟁력을 갖추었으며, 중제욱창(300308.SZ)과 신역성통신기술(300502.SZ)은 1.6T, 차세대 광모듈 패키징 기술인 CPO(Co-Packaged Optics), LPO(선형 플러그형 광학장치, Linear-drive Pluggable Optics) 기술을 기반으로 글로벌 클라우드 기업과 협력하며 고급 시장을 주도하고 있다.

장강증권(長江證券)이 공개한 데이터에 따르면, 중제욱창은 2025년 고성능∙고효율 광모듈 800G와 1.6T의 전세계 시장 점유율이 각각 36%와 47%로 1위를 차지하고 있다.

향후 수요가 빠르게 확대될 1.6T 광모듈 트랜시버 분야에서 중제욱창의 선점효과는 뚜렷하다. 현지 증권기관 사이에서는 2026년 양산기에 들어서면 1.6T 제품의 글로벌 시장 점유율이 50~70%에 이를 것이라는 관측도 나온다.

광신과기(002281.SZ)는 '칩-소자-모듈' 수직 통합을 기반으로 통신 및 실리콘포토닉스 분야에서 확장 중이다. 또 천부광통신(300394.SZ)은 광엔진 핵심 공급업체로 AI 공급망과 밀접하게 연결되어 있다.

화웨이(華為) 산하의 팹리스(반도체 설계) 자회사 하이실리콘(海思∙HISILICON)은 자체 광반도체(광칩) 개발로 전방위 경쟁력을 강화하고 있다.

2) 광섬유·광케이블

광섬유와 광케이블은 광통신의 핵심 인프라로, 5G·데이터센터·AI 수요 증가에 따라 고속·저손실·지능화 방향으로 발전 중이다.

2025년 중국 전역의 신규 광케이블은 211만3000km이며, 총 길이는 7499만km이다. 장거리, 지역망, 접속망 길이는 각각 114만3000km, 3006만km, 4379만km이다. 2026년에는 총 길이가 8243만km에 이를 것으로 추산된다.

장비광섬유(601869.SH/6869.HK), 강소형통광전(600487.SH), 강소중천과기(600522.SH) 등은 광케이블 제조에서 글로벌 경쟁력을 보유하고 있다.

3. 다운스트림 '응용 시장'

1) 기가 광네트워크

2025년 말 기준 중국의 고정 인터넷 접속 포트는 12억5100만 개로 작년 말 대비 4877만 개 증가했다.

그 중 FTTH/O(Fiber To The Home/Office, 광통신 회선을 가정과 사무실에 연결해 고품질의 광대역 통신서비스를 제공하는 기술) 포트는 12억1000만 개로 5030만 개 증가했으며, 비중은 96.8%로 상승했다. 10G PON 포트는 3162만 개로 341만9000개 증가했다. 2026년에는 FTTH/O 포트가 12억9000만 개에 이를 것으로 예상된다.

2) 클라우드 컴퓨팅

중국 클라우드 산업은 기술 융합과 응용 확대로 고속 성장 중이다.

2024년 중국 클라우드 컴퓨팅 시장 규모는 8288억 위안으로 전년 대비 34.44% 증가했고, 2025년에는 약 1조857억 위안, 2026년은 1조3986억 위안 규모로 확대될 전망이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com