영상

영상[서울=뉴스핌] 조민교 기자 = 풀무원이 미국·유럽·일본 등 해외 사업 확대와 생산설비 투자를 공격적으로 이어가는 가운데 빌린 돈의 부담도 함께 커지며 재무 건전성 관리가 과제로 떠오르고 있다.

◆이익 늘어도 남는 건 줄어…'고금리 차입' 부담 커진다

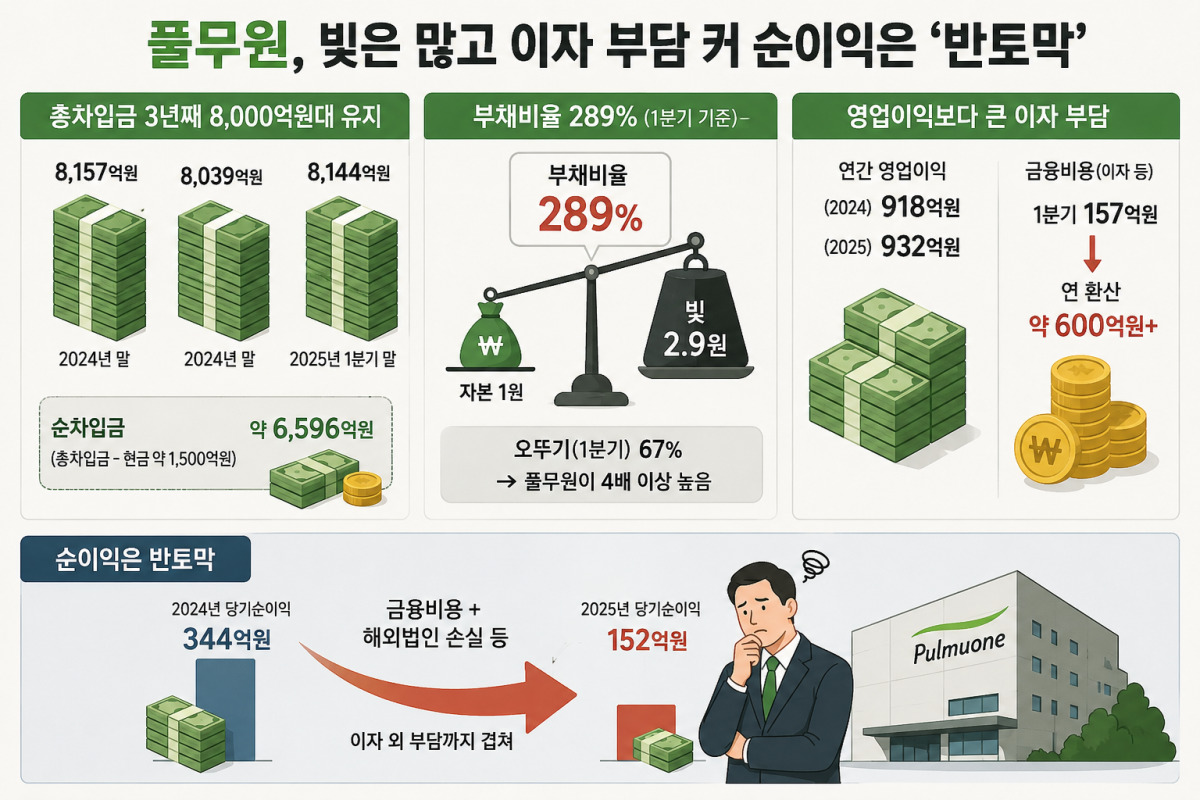

21일 금융감독원 전자공시시스템에 따르면 풀무원이 올해 1분기 말 기준 금융기관에서 빌린 돈(총차입금)은 약 8,144억원에 달한다. 지난해 말 8,039억원, 2024년 말 8,157억원에 이어 3년째 8000억원 안팎의 차입금 규모를 유지하고 있다. 회사가 당장 쓸 수 있는 현금 1500억 가량의 돈을 제외하고 실질적으로 갚아야 할 빚(순차입금)도 약 6,596억원에 달한다.

문제는 빚이 회사의 자기 자산과 비교할 때 어느 정도 무게를 갖느냐다. 회사 자본 대비 부채 비율로 따지면 풀무원은 약 289% 수준이다. 쉽게 말해 회사가 자기 돈 1원을 갖고 있을 때, 빚은 약 2.9원이라는 뜻이다. 같은 국내 중견 식품기업인 오뚜기의 부채비율이 67%(1분기 기준) 수준인 것과 비교하면 4배 이상 높다.

더 주목할 대목은 수익과 이자비용의 격차다. 풀무원의 연간 영업이익은 2024년 918억원, 2025년 932억원으로 소폭 개선됐지만 여전히 1,000억원을 밑돈다. 반면 올해 1분기에만 금융비용(이자 등 빌린 돈에 드는 비용)이 약 157억원으로, 연간으로 환산하면 600억원을 넘긴다. 영업이익의 절반 이상을 이자 비용으로 쓰는 셈이다.

실제 당기순이익(최종 이익)은 2024년 344억원에서 2025년 152억원으로 반 토막 났다. 영업 성과는 나아졌는데 손에 남는 돈이 줄어든 것은, 금융비용과 해외법인 손실 등 이자 외 부담까지 겹친 영향이다.

풀무원은 이 상황을 타개하기 위해 최근 수년간 이른바 '신종자본증권' 발행을 반복해왔다. 신종자본증권은 만기가 30년 이상인 데다 이자를 못 줘도 당장 문제가 없어 회계 처리상 빚이 아닌 '자본'으로 분류된다. 회사 입장에서는 실질적으로 돈을 빌리면서도 장부상 부채비율은 낮게 유지할 수 있는 수단이다.

풀무원은 2024년에만 3차례에 걸쳐 신종자본증권을 발행했고, 2025년에도 2건을 추가로 발행했다. 덕분에 장부상 부채비율은 어느 정도 관리되는 모양새를 유지하고 있다. 하지만 신종자본증권은 일반 회사채보다 이자율이 높아 이자 부담이 누적되는 구조다. 실제 풀무원이 발행한 신종자본증권의 금리는 연 5.9~6.7%에 달한다. 장부상 부채비율은 낮아 보여도 실질 금융 비용은 꾸준히 쌓이고 있는 셈이다.

◆글로벌 식품기업 변신의 딜레마

풀무원이 이처럼 빚을 늘려가며 투자를 이어가는 배경에는 글로벌 확장 전략이 있다. 회사는 미국에서 두부·식물성 단백질(PBP) 사업을 확대 중이고, 일본 아사히코와 유럽 법인 등을 통해 글로벌 식물성 식품 기업으로의 전환을 추진하고 있다.

해외 사업은 성과를 내고 있다. 미국 법인은 2024년 턴어라운드(흑자 전환)에 성공했고, 2025년에는 글로벌 유통채널 중심으로 매출 성장세를 이어가고 있다. 단순히 빚을 내서 허공에 쏟아붓는 구조는 아니라는 점에서, 투자 부담 자체가 문제라기보다 성과가 얼마나 빨리 뒤따라오느냐가 핵심이다.

문제는 대외 변수다. 최근 글로벌 식물성 식품 시장은 성장세가 꺾이는 조짐을 보이고 있다. 건강·환경을 앞세운 식물성 식품 열풍이 미국과 유럽에서 다소 주춤하면서 풀무원이 목표로 한 시장 자체가 기대만큼 커지지 않을 가능성도 거론된다.

국내 식품업계 전반과 비교해도 풀무원의 재무 부담은 상당히 두드러진다. 오뚜기(부채비율 약 65%)는 차입이 거의 없이 내실경영을 이어가는 대표 사례이고, CJ제일제당처럼 글로벌 확장에 나선 기업도 매출(약 27조원)이 풀무원(약 3.4조원)의 8배에 달하는 만큼 빚의 절대 규모는 크더라도 감당 가능한 구조를 갖추고 있다. 풀무원은 덩치에 비해 차입 부담이 유독 크다.

풀무원이 단순한 국내 식품회사를 넘어 글로벌 식물성 식품 기업으로 탈바꿈하겠다는 목표 자체를 부정하는 시각은 많지 않다. 다만 그 과정에서 늘어난 빚이 실제로 관리 가능한 수준임을 수익으로 증명해야 한다는 과제가 남아 있다. 해외 사업의 성과가 이자 부담을 앞서가는 흐름이 만들어지느냐가 풀무원이 이 시험대를 넘느냐를 가를 분수령이 될 전망이다.

풀무원 관계자는 "식품서비스유통사업의 외형 및 수익 성장을 이어나가면서 해외식품제조유통사업의 수익 개선을 통한 턴어라운드를 달성하는 동시에 CAPEX를 집중적으로 관리하여 현금흐름을 창출함으로써 재무구조를 순차적으로 개선해 나갈 계획"이라고 전했다.

mkyo@newspim.com