영상

영상

이 기사는 6월 5일 오후 4시12분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <[中 신약 환골탈태] ⑦돈 벌어도 주가는 하락하는 딜레마>에서 이어짐.

◆ 혁신신약 밸류 하락 원인, 회복 경로는?

거시적 관점에서 보면 현재 혁신신약 섹터는 실적 실현과 저평가가 동시에 나타나는 드문 구간에 있다. 중국 혁신 신약의 펀더멘털과 성장 논리가 흔들리지 않았다면, 투자적 관점에서 향후 최대 핵심 포인트는 '밸류에이션 회복의 트리거'를 찾는 것이 될 전망이다.

다수 증권사 애널리스트들은 현재 혁신 신약 섹터의 밸류에이션 하락이 산업 자체 문제가 아니라 외부 시장 환경 변화와의 '스타일 미스매치'에서 비롯된 것이라고 판단한다.

한편으로 의약 바이오 섹터 전반이 지난해 상반기 소비형 성격에서 고성장형으로 전환되며 성장형 펀드 자금이 유입됐다. 그러나 3분기 이후 AI 연산(컴퓨팅파워), 로봇 등 섹터가 새로운 투자 중심이 되면서 일부 자금이 이동했다.

또 다른 한편으로 지정학적 리스크와 원자재 가격 흐름은 시장이 단기 확실성 수익성을 더 선호하게 만들었고, 장기 투자 기간이 필요한 혁신 신약 자산에는 낮은 리스크 프리미엄이 부여됐다는 평가가 나온다.

하지만 이러한 상황은 명확한 반전 조건을 가진다. 일부 기관 보고서에 따르면 지정학 리스크가 완화되고 유가가 고점에서 하락할 경우, 시장 자금은 다시 장기 성장성이 높은 혁신 신약 섹터로 이동할 가능성이 있다고 판단된다.

화복증권(華福證券)은 최신 보고서를 통해 혁신 신약, 임상시험 전문 위탁기관(CRO), 생명과학 업스트림 산업의 실적 회복과 BD 거래 증가, 해외 기술이전 확대가 섹터 전반의 리레이팅(밸류에이션 재평가)을 촉진할 것이라고 밝혔다.

다수 기관의 의견을 종합해보면 혁신 신약 섹터의 확실한 밸류에이션 전환점은 '임상'과 '상업화' 실현을 통해 나타날 것으로 예상된다.

업계 전반의 확실한 임상 성과가 나타나고, BD 마일스톤 수익이 점차 실현되며, 제품 상업화 이후 로열티 수익이 안정적으로 발생하면 현금흐름 가시성이 크게 높아질 것이다. 이는 혁신 신약 섹터 전반의 낮아진 밸류에이션의 회복을 이끌 수 있는 핵심 동력이 될 것이라는 진단이다.

◆ 밸류 평가 핵심 키워드, '임상+상업화'로 전환

현재 혁신 신약 섹터 주요 선도 종목들의 밸류에이션은 모두 역사적 저점 수준에 도달해 있다. 다만, 과거 몇 차례 등장했던 바닥 구간과 비교할 때 이번 사이클은 본질적으로 다르다.

중국은하증권(中國銀河證券) 의약 섹터 청페이(程培) 수석 애널리스트는 2018년 의약 섹터 바닥 이후의 상승은 주로 의료보험 지출 확대에 따른 산업 전반 성장에 기반한 것이었다면, 2025년 이후 혁신 신약 랠리는 산업 자체 요인에 의해 주도된 것이라고 설명했다.

중국 혁신 신약 기업들은 BD 거래를 통해 글로벌 투자자들에게 자사의 경쟁력을 입증했으며, 연구개발 측면에서도 비용과 효율에서 경쟁우위를 갖추고 있다.

청 애널리스트는 이러한 뚜렷한 펀더멘털 개선에도 혁신 신약 섹터의 밸류에이션이 과도하게 하락한 상태라고 지적하며, 주가가 크게 조정을 받고 있는 것은 앞선 급등 이후의 기술적 조정과 투자심리가 큰 영향을 주고 있기 때문이라고 진단했다.

주목할 점은 시장의 관심 포인트도 변화했다는 것이다.

2025년에는 대형 BD 거래가 촉매가 되어 전체 파이프라인 가치 재평가가 이루어졌다면, 2026년에는 '임상 데이터'의 실제 성과와 '상업화' 실적이 더 중요해졌다.

최근 대형 BD 거래가 있었던 핵심 기업들은 상대적으로 양호한 흐름을 보였지만, 상업화까지의 시간이 요원한 초기 파이프라인 개발 기업들은 큰 폭으로 조정됐다. 이는 투자자들의 위험선호도가 감소한 동시에 확실성에 대한 요구가 높아졌음을 보여준다.

혁신신약 섹터는 금리에 민감한 자산으로서 장기간 미국 연준의 금리 인하 기대 변화에 영향을 받아왔다. 이 요인이 홍콩 증시 혁신신약 기업의 밸류에이션에 여전히 일정 부분 영향을 미치고 있으나, 할인율이 이미 비교적 높은 수준에 있어 금리 요인의 영향은 점차 약화되고 있다.

또한 중국의 혁신 신약 파이프라인이 지속적으로 확대되고 있고 시간이 지날수록 경쟁력이 더욱 부각되고 있다는 점에서, 미국 혁신신약 업종과 비교할 때 중국은 이미 독자적인 흐름을 형성하고 있다는 분석이 나온다.

◆ '구조적 장세' 심화, 종목 선별 기준은?

중국 혁신 신약 업종 내 분화는 점점 뚜렷해지고 있다.

청페이 애널리스트는 "밸류에이션 바닥과 실적 바닥이 모두 형성되었음에도 불구하고, 자금의 신중한 태도는 아직 혁신신약 섹터의 전반적 상승 조건이 충분히 성숙하지 않았음을 보여준다"고 진단했다.

청 애널리스트는 2026년에는 섹터 전체 상승보다는 구조적 장세가 전개될 가능성이 높으며, 단기간 내 전면적 상승장은 어려울 것으로 내다봤다.

청 시장의 관심이 더욱 현실적으로 변화하고 있다고 분석했다. 2025년에는 지속적인 BD 거래가 상승을 견인했지만, 주요 선도 기업들의 거래 가능한 파이프라인 수는 감소하는 추세이며, 시장은 이미 거래된 품목의 임상 데이터에 더 집중하고 있다고 설명했다.

올해 혁신 신약 섹터의 구조적 장세 속 임상 데이터에서 강점을 드러내는 개별 종목에서 기회를 포착해야 한다는 설명이다.

세부 분야별로는 현재 시장의 관심이 이중항체와 항체약물접합체(ADC)에 집중되어 있으며, 이는 최근 2년간 BD 거래의 주요 방향이기도 하다. 동시에 그는 소핵산 치료제는 아직 초기 단계로, 향후 더 많은 대형 품목이 등장할 것으로 예상했다.

투자 전략 측면에서는 상대적으로 확실성이 높은 혁신 신약 선도 기업 비중 확대를 권고했다.

핵심 파이프라인의 임상 데이터 성과를 입증할 수 있고 대규모 사업개발(BD) 거래에 따른 실적 개선이 뒷받침되는 선도 기업이 중장기적으로 더 높은 확실성을 가질 것이라는 설명이다.

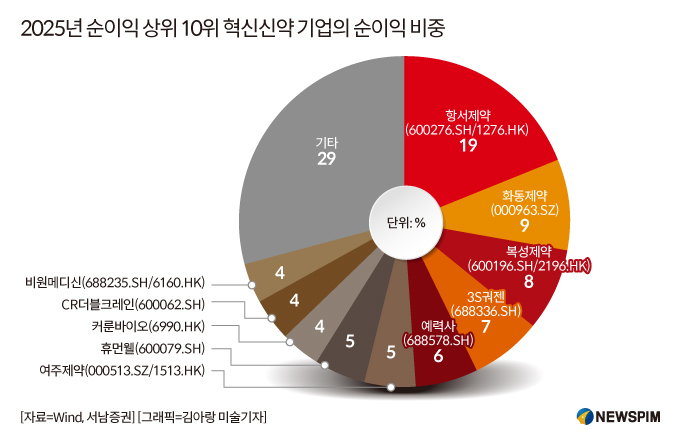

중국 금융정보 제공업체 윈드(Wind)에 따르면 2025년 순이익 기여 상위 10개 기업의 순이익 합계는 283억이며, 이는 혁신 신약 섹터 전체 이익의 약 71%를 차지했다.

항서제약(恒瑞醫藥∙HENGRUI 600276.SH/1276.HK), 화동제약(華東醫藥∙ECPC 000963.SZ), 복성제약(復星醫藥·FOSUN 600196.SH/2196.HK), 3S궈젠(三生國健·3SGUOJIAN 688336.SH, 3S바이오<三生制藥∙3S BIO 1530.HK>의 자회사), 예력사(艾力斯∙ALLIST 688578.SH), 여주제약(麗珠集團∙LIVZON, 000513.SZ/1513.HK), 휴먼웰(人福醫藥∙HUMANWELL 600079.SH), 커룬바이오테크(科倫博泰∙kelun-biotech 6990.HK), CR더블크레인(華潤雙鶴∙CR DOUBLE GRANE 600062.SH), 비원메디신(百濟神州∙BeOne Medicines 688235.SH/6160.HK, 과거 베이진<BeiGene>으로 불림)이 가장 높은 기여도를 보였다.

시가총액이 작거나 파이프라인이 제한적인 바이오텍 기업의 경우 핵심 제품의 임상 진행 상황을 면밀히 추적해야 한다는 진단이다.

청 애널리스트는 최근 2년간 과도하게 저평가된 종목에 대해서도 "임상 데이터가 가치 검증의 유일한 기준"이라면서 "핵심 제품이 우수한 데이터를 제시하면 시장은 자연스럽게 재평가할 것"으로 내다봤다.

포선인터내셔널(復星國際·FOSUN) 천치위(陳啟宇) 공동 최고경영자(CEO)는 "현재 많은 중국 제약기업이 해외 라이선스를 선택하는 이유는 자금이 아니라 글로벌 상업화 능력 부족 때문"이라며 "진정한 글로벌화는 각 시장에서 연구개발∙임상∙생산∙판매까지 모두 현지화하는 것"이라고 강조했다.

리스크 관리 측면에서는 개별 종목의 경우 임상 데이터가 예정대로 도출될 수 있는지가 핵심 리스크이며, 업종 차원에서는 지정학적 변수로 인한 해외 진출 억제 가능성에 유의해야 한다고 설명했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com