영상

영상

홈주요뉴스

증권·금융

[단독] 금융위, 카드사 레버리지비율 완화 나서...총자산서 영업 외 자산 제외

기사등록 : 2019-11-28 16:34

7개 전업카드사 대부분 규제치 근접

실제 레버리지비율 규제 완화 효과

실제 레버리지비율 규제 완화 효과

[서울=뉴스핌] 이정화 기자 = 금융당국이 카드사의 레버리지비율(총자산/자기자본) 산출 시 총자산에서 영업 외 자산을 제외하는 내용의 감독규정을 본격 검토중이다. 카드사로선 건물 등 부동산을 총자산에서 제외하게 되면 레버리지비율에 그만큼 여유가 생긴다. 사실상 레버리지비율 규제 완화인 셈이다.

28일 카드업계에 따르면 금융위원회는 부동산 등 영업 외 자산은 카드사의 레버리지비율 산출 시 총자산에서 제외하는 감독규정 개정을 검토중이다. 금융위는 이르면 연내, 늦어도 올해 초까지 규제개혁위원회 심사, 금융위 의결 등 관련 절차를 완료한다는 계획이다.

현행 여신전문금융업법(여전법)상 카드사는 레버리지비율을 6배 이내에서 유지해야 한다. 레버리지비율은 총자산을 자기자본을 나눈 값으로, 적극적인 영업활동으로 카드 영업과 대출(현금서비스·카드론)이 늘어나면 레버리지비율도 확대된다. 카드사들은 가맹점 수수료 인하로 수익성이 악화하면서 레버리지비율 규제를 완화해달라고 지속해서 요구해왔다. 신사업 진출 모색 등 다른 활로를 찾아 보폭을 넓히기 위해서는 레버리지비율의 확대가 선행돼야 하기 때문이다.

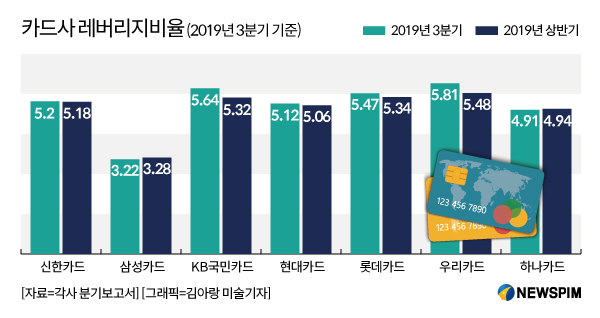

올해 3분기 기준 삼성카드와 하나카드를 제외한 나머지 신한·KB국민·현대·롯데·우리카드의 레버리지비율은 모두 5배대에 머물고 있다. 우리카드가 5.48배로 규제치에 가장 근접했고 이어 롯데카드 5.34배, KB국민카드 5.32배, 신한카드 5.18배 등이다. "당장은 규제치까지 여유가 남아있지만, 내년에는 한계에 다다를 것"이라는 게 카드업계 관계자의 설명이다. 삼성카드는 3.28배로 가장 낮았고, 하나카드도 4.94배로 아직 여유가 남아 있는 상황이다.

다만 카드업계는 총자산에서 영업 외 자산을 제외하는 방안이 근본적인 해결책은 아니라는 입장이다. 카드업계 관계자는 "단기적으로는 영업 외 자산이 빠지면서 레버리지비율 해소 효과가 일부 있을 것"이라면서도 "영업을 하지 않아도 물가상승분 때문에 자연스럽게 자산이 늘 수밖에 없어, 또다시 한계치에 부딪힐 것"이라고 말했다.

clean@newspim.com

관련기사

신용카드사 '긴축경영'에도 일자리 증가...희망퇴직 순기능?

DLF 규제에 여전채 약세 이어지나…카드사 '촉각'

여신협회장 "카드사 수익성 악화 우려 수준…당국 인식전환 절실"

역대 최저금리...보험·카드사 한숨

"충성고객 확보해"...비대면 고객 늘리려는 카드사들

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>