영상

영상[뉴스핌=이영기 기자] 회사채 발행금리를 현실화하기 위해 도입한 회사채 수요예측 제도에 대한 개선 필요성이 새해들어 또 제기되고 있다.

그간 옥신각신했지만 표면화되지는 않았던 회사채 발행금리 결정과정에서 빚어진 발행사와 주간사의 갈등이 물위로 떠올랐기 때문이다.

전문가들은 제도개선이 늦어지면 회사채 수요예측제도의 당초 도입취지를 되살리기 어려울 것으로 우려하고 있다.

22일 회사채 시장에 따르면, 발행사에게 유리한 회사채 발행금리 결정은 기관투자자들이 수요예측 참가를 꺼리게 할 뿐만 아니라 증권사들의 회사채 인수물량을 확대시키는 악순환을 초래하는 것으로 평가된다.

수요예측 결과를 수긍하지 않고 회사채 발행금리를 결정하게 되면 당초 투자자들의 반응을 반영키 위한 수요예측제도의 취지가 무색해지고, 이에 실망한 기관투자자들은 회사채 수요예측에 참가해야 할 이유가 없기 때문이다.

기관투자자들이 수요예측에 참여해도 유효수요로 인정되지 않는 경우가 있고, 또 시장의 반응에 비해 낮은 금리로 발행되는 물량을 애써 확보할 필요도 없다.

발행물량을 인수한 증권사들이 수수료 녹이기를 통해 유통시장에 내놓을 때 투자하면 그만이다.

발행금리의 현실화를 통해 수수료 녹이기를 근절하고 발행시장에서 회사채가 대부분 소화되도록 하겠다는 회사채 수요예측제도의 당초 취지가 근간이 흔들리는 대목이다.

전문가들은 우선 수요예측에서 공모희망금리 범위에 민평금리를 포함토록 하면 발행금리를 과도하게 낮게 정할 수는 없을 것으로 기대한다.

또 수요예측에 참가하지 않은 투자자는 해당 회사채를 일정기간 매수하지 못하도록 제한해 수요예측 결과의 신뢰성을 높일 필요성도 제기한다.

기관투자자들이 적극 수요참가하면 수요예측이 보다 객관적인 시장의 반응을반영할 수 있기 때문이다.

발행시장의 한 관계자는 "발행사가 공모희망금리를 공격적으로 제시하고 수요예측에서 해당 금리가 통하지 않아도 발행금리를 그 수준으로 정하는 것이 관례화 됐다"고 말했다.

그는 이어 "이를 방지하기 위해 제시금리범위에 민평금리가 포함되도록 해야한다"고 주장했다.

다른 한 전문가는 "수요예측에서 일부 기관투자자들만 참여해 금리를 왜곡시키는 경우도 있다"고 지적했다.

이 전문가는 "수요참가 기관들이 확대되면 이런 문제는 없어질 것이고 발행사도 발행금리를 낮게 정할 근거를 찾을 수 없게 될 것"이라고 관측했다.

회사채 시장에서는 발행금리를 두고 벌어지는 발행사와 주간사 간 갈등이 최근 연합자산관리의 회사채 발행 철회에서 구체적으로 드러났다고 본다.

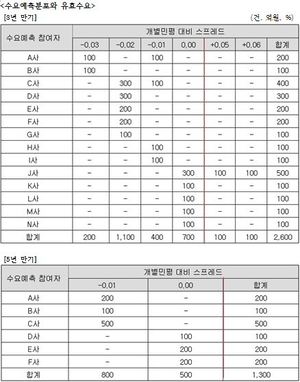

지난 9일 실시된 연합자산 2000억원 규모의 회사채에 대한 수요예측을 보면, 공모희망금리 범위 '2년만기 국고채 +(0.27~0.37%p)' 내에는 수요참가한 물량은 전무한 반면 가산금리 0.40~0.45%p 수준에서 800억원이 수요 참가했다.

발행주간사는 수요예측결과를 고려해 발행금리를 가산금리 0.40%p 수준에서 정하자고 했지만 발행사는 당초 제시 공모희망금리의 상단인 가산금리 0.37%p 수준을 고수했다.

발행주간사와 발행사간의 이견은 좁혀지지 않았고 결국은 발행사는 회사채 발행을 철회하는 신고서를 제출했다.

이후 발행사는 기업어음(CP)으로 자금조달을 대신한 것으로 알려졌지만, 만일 발행사 주장대로 금리를 결정했다면 발행물량 전액을 증권사들이 인수할 수 밖에 없었을 것이다.

투자자들이 훨씬 높은 금리에 투자하겠다고 했으니, 증권사가 인수물량을 쉽게 처분할 상황도 아니다.

발행사 우위의 발행금리 결정이 수요예측제도의 현실성을 낮추고, 증권사의 인수물량만 쌓여 기관투자자가 발행시장을 외면하게 되는 악순환이 뿌리를 내리지나 않을까 우려되는 대목이다.

한편, 회사채 수요예측과 발행에서 이와 유사하지만 다른 색깔의 사례는 쉽게 찾아볼 수 있다.

지난해 8월 500억원 규모의 삼성정밀화학 회사채의 경우 당초 제시된 공모희망금리 상한인 가산금리 0.45%p 이내에 수요가 900억원이나 참여했지만, 가산금리 0.38%p까지 들어온 300억원만 유효수요 처리했다.

발행금리도 가산금리 0.38%p 수준에서 정했다.

금융감독기관이 이를 주목했지만, 주간사와 발행사는 이 정도의 시장반응으로 미뤄볼 때 100% 청약을 확신했고, 실제 전액 청약 배정됐다.

지난해 9월 LG전자는 수요예측결과를 존중해 회사채 발행물량을 2000억원에서 3000억원으로 1000억원이나 증액한 바 있다.

삼성정밀화학과 달리 제시된 공모희망금리 범위내에 참가한 투자자들의 수요금액을 전액 유효수요로 처리한 것이다.

현대건설은 지난해 10월 공모희망금리범위내에서 일부 수요가 참가했지만 이를 유효수요로 인정하지 않고 발행금리를 당초 제시한 공모희망금리 상단보다 0.01%p 낮게 결정했다.

물론 청약물량이 없어 증권사들이 전액 인수했다. 금융당국이 이를 문제삼았고 주간사가 해명한 것으로 알려져 있다.

발행사들의 기업문화와 발행당시의 시장상황에 따라 수요예측결과의 수용과 이를 바탕으로 발행금리를 정하는지 여부가 정해지겠지만, 발행사의 우월한 지위는 회사채 발행시장에서 아직도 가닥이 잡히지 않는 문제꺼리다.

비록 철회했지만 한국남동발전이 지난 11월 회사채 발행을 위한 주간사 선정 제안 요청서에서 나타난 발행금리 사전 확약 요구 내용이 이를 단적으로 보여준다.

이 회사는 당시 제안요청서에 '금융시장에서 수요예측 실시 후 미매각이 발생할 경우, 주관회사에서는 최초 금리입찰 시 제시한 가산금리로 미매각 물량 전부를 인수한다'라는 문구를 삽입한 바 있다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)

홈

주요뉴스

기타

'옥신각신' 회사채 금리 결정...제도개선 필요

- '회사채 수요예측 제도' 개선 통해 선순환 유도해야

관련기사

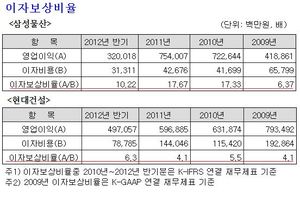

회사채, 같고도 다른 맞수...현대건설vs삼성물산

LG전자, 회사채 수요예측 존중...발행액 1천억 증액

금감원 "삼성정밀 회사채 유효수요 처리 점검"

[2013 전망] 회사채 시장, 양극화 해소가 관건