영상

영상[뉴스핌=홍승훈 기자] 국내 대형 수출기업들이 원화강세에 이어 엔화쇼크까지 더해지며 수출전선에 막대한 타격을 입고 있다.

최근 크레디트스위스, HSBC 등 글로벌 투자은행(IB)들은 잇따라 엔저(低) 최대 피해국으로 한국을 지목하며 불을 지피고 나섰다. 글로벌 시장에서 전자, 자동차 분야에서 한국이 일본기업과 경합중이란 이유에서다.

사실 엔화 약세로 일본기업들이 유리해지면 국내 수출기업은 직격탄을 맞을 수밖에 없다. 현대경제연구원이 내놓은 분석에 따르면 엔화 대비 원화 환율이 1% 떨어지면 우리나라 총수출은 0.92%(약 51억 달러) 감소한다.

물론 엔저로 인해 일본 부품이나 소재 가격이 하락, 일본에서 원자재와 소재를 수입해서 완제품을 만드는 상당수 기업들은 유리하다는 분석도 있다. 하지만 환율악재에 따른 총체적인 수출경쟁력 약화를 피해갈 순 없다는 전망이 지배적이다.

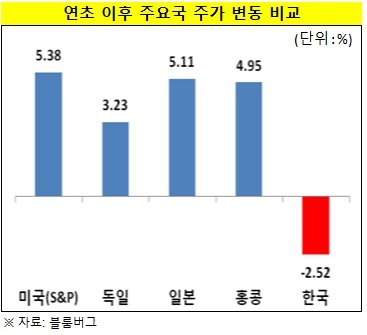

최근 증시 추이를 보면 이같은 분위기가 그대로 반영되고 있다. 일본과 미국, 중국 등 주요국 주가가 연일 강세를 보이는 가운데 한국만이 유독 부진한 모습이다.

최근 증시 추이를 보면 이같은 분위기가 그대로 반영되고 있다. 일본과 미국, 중국 등 주요국 주가가 연일 강세를 보이는 가운데 한국만이 유독 부진한 모습이다.

증시를 끌어내리는 주범은 다름아닌 최근 5년여 한국증시를 끌어올렸던 소위 전차군단(전자, 자동차). 일본 양적완화의 최대 희생양이 돼버린 이들 기업으로선 최근 수년간 누렸던 엔고의 반사이익 대가를 톡톡히 겪고 있다.

결국 '엔저(低)원고(高)시대' 투자전략을 다시 세우지 않을 수 없게 된 상황이다. 전문가들은 국내증시와 관련해선, 최근 5년여 한국증시를 이끌었던 전차군단(전자, 자동차)를 당분간 접고, 내수주 위주의 투자를 권한다.

제약과 바이오, 기계업종 등 일본에서 원자재 수입이 많은 기업, 엔화부채가 높은 기업, 일본으로 출국하는 관광객 급증으로 호황을 누리는 여행주, 실적이 뒷받침되는 똘똘한 코스닥에 대한 접근이 필요한 시점이라고 조언한다.

일본주식에 대한 직간접 투자도 유효하다는 관측이다. 지난해 하반기부터 급등한 탓에 추가상승에 대한 기울기는 완만해질 수 있지만 오랫동안 침체국면을 이어온만큼 수출주 중심의 추가상승 여력은 남아있다는 전망이 다소 높다.

김화중 대우증권 컨설팅지원부 과장은 "일본 증시의 상승반전은 오랫동안 엔고로 침체된 일본 수출기업들에게 모멘텀이 될 것"이라며 "최근 단기급등에 따른 숨고르기는 있겠지만 그간의 침체시기를 감안하면 추가 상승여력은 충분하다"고 내다봤다.

다만 환헤지는 필수다. 일본증시의 상승분까지는 아니라도 환차손에 대한 대비책은 갖고 가야 한다는 것.

실물자산 등 커머디티에 대해서도 투자자들 관심권으로 서서히 들어오고 있다. 미국과 유럽, 일본 등 주요 선진국의 통화팽창 전략 속에 향후 인플레이션 가능성을 대비해 실물자산에 대한 관심을 기울일 필요가 있다는 판단에서다.

은행과 증권사 PB들도 물가채와 함께 실물자산 투자에 대한 고객 니즈와 관심이 높아지고 있다고 전해왔다.

박현형 신한은행 PB팀장은 "금 등 실물투자 수요가 갈수록 늘고 있다"며 "부가세를 내긴 하지만 인플레이션 헤지 수단으로 물가채와 함께 권유하는 상품 중 하나인데 주의할 점은 장기투자 전략의 일환으로 접근해야 한다는 것"이라고 강조했다.

김현수 우리투자증권 100세시대 연구소 차장은 "실물자산 투자시 금이나 원유 등에 직접 투자하기 부담스런 개인들로선 이를 기초자산으로 하는 DLS(파생결합증권) 등 구조화증권 투자가 유리하다"며 "다만 최근 많이 오른 실물보다는 유전이나 농산물 등 다양한 실물에 대한 진단은 선결조건"이라고 조언했다.

한편 시장 일각에선 선진국 통화팽창에 따라 글로벌 머니가 신흥국 시장으로 이동할 것이란 기대감도 조금씩 흘러나온다.

다만 과거와 달리 선진시장과 신흥시장간 밸류에이션 갭이 그다지 크지 않는데다 신흥시장의 이익 성장률도 선진국 대비 뚜렷한 우위를 보이지 못해 시장대응이나 섹터전략은 긴 호흡으로 해도 늦지 않을 것이란 게 전문가들의 공통된 견해다.

[뉴스핌 Newspim] 홍승훈 기자 (deerbear@newspim.com)