영상

영상[뉴스핌=김사헌 기자] 일본의 문제가 환율 경쟁력에 있다는 생각은 잘못된 것이라는 지적이 점점 자주 제기되고 있다. 결국 투자자들도 아베 정부의 정책 효과에 대해 너무 낙관하지 말아야 할 것이란 충고도 나온다.

최근 일본은행(BOJ)이 정부 압력에 굴복해 2% 물가 안정목표를 내놓고 나아가 무제한 양적완화를 선언하면서, 금융시장에서는 엔화를 매도하고 주식 등 위험자산을 매수하는 움직임이 확산되고 있다. 4월에 시라카와 마사아키 BOJ 총재가 가고 새로운 친 정부 인사가 자리를 차지할 경우 낙관이 더욱 심해질 수 있다는 관측도 제기된다.

하지만 투자자들이 아베 정부가 계속 승리를 거듭한다거나 엔 캐리-트레이드가 상당기간 지속될 수 있다고 보는 것은 과도하게 낙관적인 것으로 보인다고 지난 1월 31일자 파이낸셜타임스(FT)가 경고했다.

◆ 엔 평가절하 추세 오버슈팅, 금리상승 부작용 유발 우려

신문은 엔화 약세가 지나치게 전개될 경우 경제가 부흥하기는 커녕 국채 수익률이 오르는 악순환이 전개될 수 있다면서, 차기 BOJ 총재는 지금 총재보다 훨씬 더 지독한 악몽 시나리오에 직면할 수 있다고 주장했다.

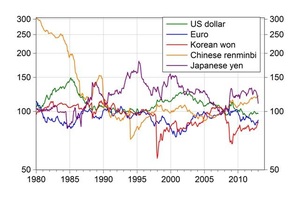

일본은 환율 경쟁력이 문제가 아니라 제품 경쟁력이 진짜 문제라고 신문은 강조했다. 아베 총리와 일본 재계 지도자들은 계속해서 한국 원화의 상대적인 저평가가 문제의 핵심이라고 생각하는 것 같은데, 지금 엔화 가치가 좀 떨어진다고 해서 전 세계소비자들이 삼성전자의 전가기기를 포기하고 소니나 도시바 제품으로 옮겨타지는 않을 것이라는 얘기다.

FT는 이어 최근 JP모간이 보고서를 통해 통화 완화정책 외에 200조 엔에 달하는 전후 사상 최대의 재정부양책이 제시되었지만 과거 시도와 마찬가지로 민간투자나 소비를 유발하는 큰 승수효과를 기대하기 힘들다는 지적을 제기했다고 소개했다.

JP모간 분석가들은 환율 상승으로 수입 물가가 높아지면서 일본 무역수지 적자는 더 악화될 수 있고, 경상수지는 개선되겠지만 이를 상쇄할 정도는 아닐 것이라고 봤다. 이에 따라 올해 일본의 재정적자는 무려 국내총생산(GDP)의 11.5%에 이를 것이라고 관측했다.

◆ JGB시장 외국인, 헤지펀드 움직임 주목해야

한편, FT는 BOJ가 조만간 약 50조 엔에 달하는 해외채권 매입 프로그램을 통해 엔화의 추가 평가절하를 유도하게 된다면 문제가 더 커질 수 있다고 경고했다.

앞서 엔화가 상대적인 강세를 유지한 것은 다른 선진국 중앙은행에 비해서 공격적인 양적완화 정책을 구사하지 않았기 때문인데, 이런 노선이 변할 경우 엔화가 과도한 약세를 보일 가능성이 높아지고 이에 따라 일본 국채시장과 일본 경제에 미칠 큰 부정적인 파급효과가 우려된다는 것이다.

일본 국채 공급이 크게 늘어날 수 있는 상황에서 외국인 투자자들의 비중이 9%에 육박학 있다는 점을 시장은 잘 인식하지 못하고 있는 것 같지만, 엔화 가치가 크게 하락한다면 이들 투자자들이 그만큼 보상 수익률을 요구할 것이 아니겠냐고 했다.

특히 그린라이트 캐피탈과 같은 대형헤지펀드들이 최근 엔화 매도 포지션을 돌아서는 등 투기세력들의 엔화 순매도가 증가한 상황이고, 엔화 조달 비용이 이렇게 저렴하다면 더욱 그 포지션을 늘리게 되고 이에 따라 엔화 가치가 과도하게 하락할 위험이 증가하고 있는 상황이다.

데이비드 아인혼 그린라이트 캐피탈의 회장은 지난 1월 22일 투자자들에게 보내는 서한에서 "엔화가 결국 약세를 보이기 시작했습니다. 우리는 앞으로 [엔화 약세가] 좀 더, 아마도 매우 큰 폭으로 전개되지 않을까 관측합니다. 계속 엔화 약세 관점을 유지합니다"고 썼다.

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)