영상

영상[뉴스핌=이영기 기자] 회사채 시장에서 양극화가 지속될 것이란 전망하에서도 정책당국의 적극적인 수요진작은 불필요하다는 주장이 제기됐다.

우선 해운·조선·건설업종내 부실 우려기업에 대해서는 오히려 구조조정을 유도하는 것이 더 바람직하고, 장기적으로는 신용평가제도의 개선이 요청된다는 것이다.

6일 한국개발연구원(KDI)은 '비우량 회사채시장에 대한 정책방향' 보고서에서 "올해 36.4조원 규모의 회사채가 만기 도래해 일부 기업 및 업종에 대한 자금경색 우려가 제기되고 있다"며 이같은 진단결과를 내놨다.

KDI는 우선 우량채권과 비우량채권의 양극화가 심화되는 이유 중 하나로 신용평가에 대한 신뢰 훼손도 꼽았다.

LIG건설과 웅진그룹의 기업회생절차 신청을 계기로 기업의 부실위험이 가시화되는 가운데서도 신용등급의 사후적 조정으로 신용평가에 대한 불신이 확산됐다는 것이다.

그 여파로 등급 A- 회사채의 경우 신용하락을 우려해 투자자의 수요가 더욱 위축된다는 것.

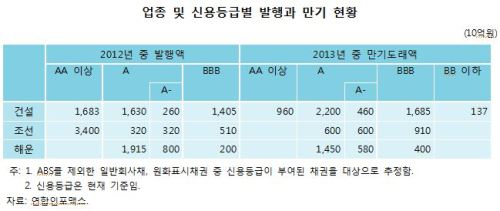

반면 회사채 발행물량은 지난 2009년 이후 저금리기조 속에서 유동성이 풍부한 덕에 꾸준히 증가해 지난해말 기준 회사채 발행잔액 규모는 162.6조원에 달했고 이중 올해 만기분은 36.4조원이다.

특히 회사채 시장에서 위험업종으로 기피되는 해운·조선·건설업은 8.4조원내외, A등급 이하도 16.2조원으로 회사채 수요는 위축되고 공급(만기도래 차환포함)은 늘어날 상황이다.

이런 가운데 A등급 이하 회사채에 대한 시장의 기피 즉 회사채 양극화를 해결하기 위해 회사채 시장은 지난해 말부터 정부의 대책을 기다려왔다.

하지만 이에 대해 KDI는 수요진작을 위한 정부의 특단대책은 불필요하다는 진단을 내렸다.

안전자산 선호로 회사채 시장 전반은 유동성이 양호한 상태고, 또 신용등급별 스프레드의 확대보다는 업종간 스프레드가 두드러지는 양상이 이런 진단의 첫 이유다.

양극화된 회사채시장의 불안도 통상적이 범위를 벗어난 것은 아니란 것이다.

따라서 하이일드펀드에 대한 세제혜택, P-CBO발행 등도 우선 자금난 해소에는 도움이 되겠지만 바람직한 정책이 될 수 없다는 입장이다.

대신 KDI는 기피업종내 기업문제는 단순히 유동성 문제가 아니라 경영실적이 악화되는 추세라는 점에서 구조조정이 필요하다는 주장을 했다.

결국 기피업종의 부실가능 기업에 대해서는 주주나 채권은행 등 직접적인 이해당사자가 스스로 구조조정의 노력을 경주해야 하고 자체구조조정도 안되면 기촉법에 의한 워크아웃도 고려해야 한다는 것이다.

KDI의 강동수 박사는 "우량회사채는 품귀현상을 보이는 가운데 비우량 회사채는 기피되는 현상은 세제혜택 등에 따른 수요진작의 문제가 아니라 불확실성에 대한 투자자의 거부반응으로 해석된다"고 말했다.

강박사는 이어 "금융당국이 P-CBO 발행한도를 1.3조원 증액했음에도 불구하고 P-CBO의 추가발행이 저조한 점도 이러한 주장을 뒷받침한다"고 덧붙였다.

KDI는 보다 장기적으로는 회사채 신용등급에 대한 신속하고 정확한 정보유통을 위해 독자평가제도 등 신용평가제도의 개선 필요성도 제기했다.

[newspim] 이영기 기자 (007@newspim.com)