영상

영상[뉴스핌=김선엽 기자] 해외채권에 대한 관심이 꾸준하지만 신흥국 채권을 내 통장에 담는 것은 말처럼 쉬운 일이 아니다. 높은 금리가 매력적이긴 하지만 지리적으로나 정보 측면에서 불안감을 떨치기가 쉽지 않다.

특히 해당국가의 성장세가 기대에 미치지 못할 경우에는 신용등급 하락으로 손실을 보고 환율로도 밑질 가능성이 있다. 높은 금리를 준다고 해도 어느 순간 모라토리엄이라도 선언한다면 바로 휴지조각이 된다.

때문에 최근 개인 고객들 사이에서 주목받는 것 중 하나가 '우리다시본드'다.

우리다시본드란 저금리 시대 일본에서 유래된 채권상품의 하나다. 엔화를 빌려 외화로 환전한 뒤 '와타나베부인'을 대상으로 다양한 신흥국 통화의 채권을 소액으로 판매하는 외화채권이다. 현재 대신증권이 파는 우리다시본드는 한국수출입은행이 터키 리라, 러시아 루블, 멕시코 페소, 남아공 랜드 등 총 4개 통화로 발행한 채권이다.

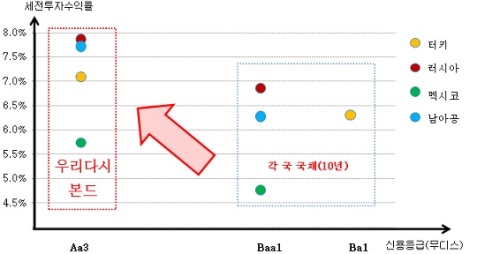

대신증권 관계자는 "직접 해당국 국채를 사는 것보다 금리가 높고 만기가 짧은 반면 신용등급은 더 높다는 점에서 이점"이라고 말했다.

수출입은행 우리다시본드의 신용등급은 S&P 기준 A+이다. 하지만 터키는 BB+, 브라질과 멕시코는 모두 BBB다. 또한 브라질 채권은 최소 4년 이상 투자해야 실질 이익을 기대할 수 있지만 우리다시본드는 만기가 짧아 4년 이하 단기 투자도 가능하다.

게다가 대신증권이 내놓은 우리다시본드 상품은 세전 수익률은 5∼7%대로 금리 수준도 나쁘지 않다. 수출입은행의 신용등급이 다른 신흥국에 비해 나쁘지 않기 때문에 지급금리가 더 낮아야 하지만 대신증권이 내놓은 우리다시본드 상품은 금리 수준에서도 상대적 메리트가 있는 것이다.

외국계증권사의 한 관계자는 "통상 신용등급이 더 좋으면 지급 금리는 더 낮아야 한다"며 "해당 기관이 보유하고 있는 물량이 크지 않은 경우에 다른 법인에다가 판매하기 용의치 않아 개인에게 저렴하게 넘기는 경우도 있다"고 설명했다. 사정이 어떻든 고객 입장에서는 나쁘지 않다.

그렇다고 완전하게 리스크가 사라지는 것은 아니다. 해당 통화가 약세를 보일 경우 그만큼의 손실은 불가피하다. 앞선 대신증권 관계자는 "통화가치에 대한 변동 리스크는 개인 고객들이 가질 수밖에 없다"고 말했다. 위험투자등급도 '초고위험'이다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)