영상

영상[뉴스핌=노희준 기자] 저성장, 저금리 시대에 기존 저축상품이 주목받으면서 재등장했지만, 실제 소비자의 반응은 그에 미치지 못하고 있다. 18년만에 부할한 근로자재산형성저축(재형저축)은 초기 광풍이 한풀 꺾였고, 신연금저축은 초반부터 바람이 불지 못하는 상황이다.

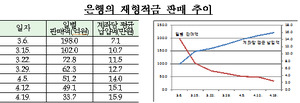

3일 은행연합회에 따르면 3월 2일 판매가 시작된 재형저축은 일주일만에 77만계좌(전 금융권 기준)팔렸지만, 이후 일주일마다 신규판매된 계좌수를 보면 32만 계좌(2주)→22만계좌(3주)→17만계좌(4주)→7만 8000계좌(5주)→7만 계좌(6주)→4만 8000계좌(7주)→4만 9000계좌로 뚜렷히 둔화되고 있다.

기존 연금저축에서 탈바꿈한 신연금저축의 판매 첫날 분위기도 별로였다는 게 은행권 반응이다. 한 시중은행 관계자는 "하루 갖고 (평가하기는) 여려울 것 같다"면서도 "활성화되는 상황은 아니다"고 말했다.

이같이 부활과 재탄생 등으로 새롭게 소비자에게 얼굴을 내민 금융상품이 그다지 주목을 받지 못하는 데는 두 상품 모두에 숨은 함정이 적지 않고 소비자에게 확 다가갈 수 있는 핵심적인 부분이 빠져 있기 때문이라는 지적이 나온다.

부활한 재형저축의 경우 세제 혜택 면에서는 과거 재형저축과 달리 소득공제 혜택이 없이 저축금의 이자소득·배당소득 비과세 혜택만 있다. 비과세 혜택 역시 만기까지 중도해지 없이 저축을 유지해야 하는데, 예전 재형저축은 만기가 1, 2, 3, 5년으로 다양했지만, 지금은 일률적으로 7년으로 장기간 돈이 묶이게 된다.

우대금리를 더한 4%대의 고금리를 받기 위해서는 지동이체 적립과 급여이체, 신용(체크)카드 사용 등의 여러 조건을 충족시켜야 하는 점도 소비자 가입을 주저하게 한다. 특히 현재 대부분의 재형저축 상품 금리가 '3년 고정금리, 이후 해마다 변동금리'로 적용되는 것은 개선이 필요하다는 지적이다.

금감원 관계자는 "(대부분 상품이) 3년 고정, 4년 변동이라 가입자가 변동기간에 이자가 낮아질 것을 걱정하고 있다"면서 "은행에 가능하면 7년 고정금리 지급 상품도 준비해 달라고 요청했고, 일부 은행은 준비중"이라고 말했다.

신연금저축의 경우는 연금 최소 가입기간이 10년에서 5년으로 늘었고 연금소득 분리과세한도도 1200만원으로 올랐다. 연간 최대 납입급액도 1200만원에서 1800만원으로 늘어났고 분기당 납입한도도 없어지는 등 여러 점이 개선된 것이 사실이다.

하지만 가입 기간 중 중도해지할 경우 기타소득세(22%)가 징수되는 것은 바뀌지 않은 데다 수령기간도 가입기간이 줄어든 만큼 5년에서 10년으로 늘어나 연금을 일시금으로 수령할 수 있는 기회면에서는 달라진 게 없다.

연금 수령 기간 중 일시금으로 연금을 수령하게 되면 중도해지 시와 마찬가지로 기타소득세(22%)가 적용된다. 신연금저축에서는 연금수령한도 내에서는 연령에 따른 차등화된 연금소득세(3.3~5.5%)가 적용되지만, 나머지 부분에 대해 기타소득세(22%)가 적용되는 것은 마찬가지다. 노후 대비를 위한 장기 분할 수령을 유도하기 위한 방책이지만, 돈이 묶이는 측면이 있는 것이다.

무엇보다 소득공제 한도가 동일한 것이 소비자 관심을 끌기 힘들다는 시각도 있다. 앞의 은행 관계자는 "소득공제가 400만원으로 그대로 같다"면서 "세제혜택이 포괄적으로 더 개선됐다면 고객의 반응이 더 있을 것 같은데 아직까지 (고객의 반응이) 와닿는 것은 없다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)