영상

영상[뉴스핌=김선엽 기자] 한국은행은 소득, 자산 등 상환능력에 비해 과도한 부채를 보유하고 있는 가구가 14%로 이것이 우리 경제의 잠재적 리스크 요인 중 하나라고 진단했다.

3일 한은은 국회 가계부채 정책 청문회에 제출한 '가계부채 현황 보고'를 통해 "소득, 자산 등 상환능력에 비해 과도한 부채를 보유하고 있는 가구와 이들 가구가 보유하고 있는 부채규모가 상당한 비중을 차지하고 있는 것으로 드러났다"고 분석했다.

DSR(원리금상환부담률)은 2010년(2월 기준) 11.4%, 2011년(3월 기준) 12.9%, 2012년(3월 기준) 13.0%로 상승세며 특히 DSR이 40%를 초과하는 과도부채 가구는 지난해 기준 전체가구의 14%인 것으로 드러났다.

특히 은행의 리스크 관리가 이같은 경향을 부채질한 것으로 평가했다.

한은은 "은행의 리스크관리 강화 등의 영향으로 가계대출중 금리가 상대적으로 높은 비은행 비중이 확대되면서 저소득・저신용층의 원리금상환부담이 증가하고 있다"고 설명했다.

아울러 임금근로자에 비해 경기변동에 따른 영향을 상대적으로 크게 받는 자영업자의 부채보유 비중이 높은 수준(41%, 2012년 가계금융․복지조사)을 유지하고 있고, 상대적으로 부채규모가 크고 신용등급이 낮아 경제여건 악화시 부실화 가능성이 있는 다중채무자(3개 이상 금융기관 부채 보유자) 비중도 높은 수준(2012년말 현재 차주수 기준 16.6%, 금액 기준 29.6%, NICE신용평가정보 자료)을 보이는 것이 리스크 요인으로 지적됐다.

이처럼 가계부채의 비은행 비중 증가, 과다채무가구·자영업자·다중채무자 등 특정부문의 가계부채가 리스크 요인으로 잠재하고 있다고 진단했다.

그러나 가계부채가 단기간내 대규모로 부실화될 위험은 크지 않은 것으로 한은은 판단했다.

가계대출의 LTV 비율(2013년 4월, 9개 은행 주택담보대출 기준)이 49%, 연체율이 1%(2013년 2월, 예금은행 기준)로 낮은 수준 유지하고 있으며 가계부채가 상환능력이 양호한 상위 소득계층 중심으로 분포되어 있는 데다 대출구조의 안정성도 꾸준히 개선됐다는 평가다.

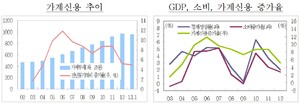

한편 이날 한은이 발표한 자료에 따르면 우리나라의 가계부채 규모(가계신용 기준)는 올해 1분기 말 현재 962조원이고 가계부채 증가율(전년동기대비)은 1분기 4.9%로 '가계부채 연착륙 종합대책(2011년 6월)' 추진 이후 하락세가 지속됐다.

은행대출 증가율은 올 1분기 2.0%로 가계신용 통계 편제(2002.4/4분기 시작) 이래 최저 수준으로 낮아졌으나 비은행대출 증가율은 8.8%로 전분기(8.2%)보다 상승했다.

이에 처분가능소득 대비 가계부채 비율은 2012년 말 현재 136%(가계신용 기준)로 상승세다.

한은은 "가계부채 증가율이 낮아졌으나 여전히 소득 증가율을 상회하면서 가계부채 비율이 완만하나마 계속 상승하고 있다"고 평가했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)