영상

영상[뉴스핌=이영기 기자] 최수현 금융감독원장의 수수료 현실화 발언이 우리 은행산업 문제의 핵심을 찔렀다는 평가가 제기됐다.

상황과 전혀 맞지 않는다는 비판과 함께 아직도 파장이 일고 있는 가운데 나온 것이라 주목된다.

22일 한 은행전문가는 "최수현 금감원장이 수수료를 현실화 하자면서 은행의 수익성에 전환점을 찾는 논의에서 물꼬를 튼 셈"이라고 평가했다.

그는 이어 "엉뚱해 보이지만 효과가 있어 수수료에서 시작해서 결국은 예대금리차(NIM)도 확대되야 하는 쪽으로 진행될 것"이라고 전망했다.

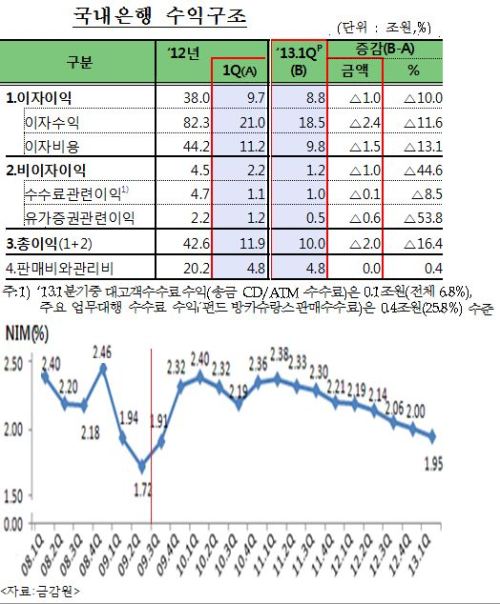

지난 1분기 신규대출 NIM은 1.95%로 네트워크 비용 1.2%와 여신대손비용 0.5~0.6%를 고려하면 0.25~0.1%의 이익만 남아 은행경영이 지속가능하지 않다는 것이 이 전문가의 분석이다.

NIM 1.95%는 지난 2009년 글로벌 금융위기 때 1.91%이후 최저 수준 이다.

이 전문가에 따르면 이자이익이 전체의 대부분을 차지하는 반면 수수료 수익이 전체 이익의 10%내외이기 때문에 수수료 현실화라는 최 금감원장의 발언은 다소 엉뚱해 보일 수도 있다.

하지만 근본적인 NIM문제에 접근하기 위해 우선 은행권으로부터 비용축소 노력도 이끌어 내야하기 때문에 수수료 현실화부터 접근한 것으로 보인다.

은행권 여신의 80% 이상이 가계대출과 중소기업 여신이므로 처음부터 NIM을 거론하기에는 부담스럽다는 것이 이 전문가의 해석이다.

이 전문가는 "은행여신중 가계가 50%내외, 중소기업이 35%수준이기 때문에 NIM을 높이자고 말할 수는 없었을 것"이라며 "은행의 점포수 및 인건비 축소 등 비용절감 노력이 어느정도 진전되면 NIM에 대한 추가적인 문제 제기가 예상된다"고 내다봤다.

최수현 금감원장의 발언이 엉뚱해 보여도 은행산업의 구조적 문제에 대한 논의를 촉발한다는 목적에는 적중했다는 것이다.

반면 최 원장의 발언이 문제가 있다는 비판은 여전하다.

이날 새누리당 심재철 최고위원은 "은행 수익성 악화는 저금리 등 금융거래여건의 변화, 임직원 일부의 고액연봉, 리스크 관리부족 등 구조적 문제 때문이지 수수료가 주원인이 아니다"라고 주장했다.

외환위기때 정부의 도움으로 살아남은 은행들이 이후 선진금융기법을 도입해서 수익구조를 다변화하겠다고 했지만 16년이 지난 지금 은행들의 모습은 달라지지 않았다는 취지다.

일부 금융권 관계자는 은행(지주사) 주가 추이를 보면 지난 2011년에 잠시 PBR(주가장부가비율)이 1을 상회한 이후 2년 이상 1을 하회하고 최근에는 그 수준이 0.5까지 낮아진 점을 들며 금융기관이 과다하다는 지적도 한다.

수수료를 받을 수 있는 서비스의 개발 등 새로운 수익 기반을 창출하지 않는 이상 논리가 심하게 비약하는 측면이 있지만 구조조정을 통해 일부가 퇴출돼야 한다는 논리다.

한마디로 금융기관 과잉 속의 금융서비스 빈곤으로 본 것이다.

최 원장의 수수료 현실화 발언이 가져올 은행권 수익성에 대한 영향은 이같은 상반된 주장이 맞추는 균형에 달려있다는 짐작이 가능한 대목이다.

앞의 은행전문가는 "현재 은행의 수익성 악화가 금융기관 과잉으로 인한 경쟁의 결과는 아닌 것으로 보인다"면서 "은행과 여론이 어느 수준에서 다시 균형점을 찾는가가 관건"이라고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)

홈

주요뉴스

기타

"최수현 발언, 엉뚱해 보여도 효과있어"

'논의의 시작' VS '수수료로 배불리려 하다니'