영상

영상[뉴스핌=김선엽 기자] 미국 양적완화(QE) 축소, 이른바 테이퍼링(Tapering) 우려로 신흥국 금융시장의 위기감이 고조되는 가운데 국내 은행도 경영안정성 측면에서 상당히 부정적인 영향을 받을 수 있다는 분석이 제기됐다.

양적완화 축소로 시중은행들이 자금조달 안정성이 저해되는 가운데 금리취약기업이 전체 대출에서 차지하는 비중이 증가하면서 대출건전성이 저하될 우려가 있다는 전망이다.

또한 국내경기 회복이 이어지지 않는 상황에서 양적완화 축소가 진행되면 채권평가손실로 은행의 수익성이 악화될 것이라고 우려했다.

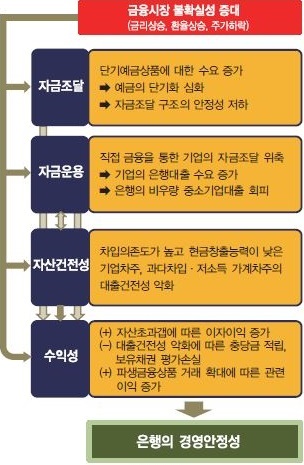

이번 보고서는 양적완화 축소가 국내은행의 자금 조달·운용 구조, 자산건전성, 수익성 등에 미치는 영향에 대해 분석으로 구성됐다.

◆ "비우량 기업 대출기피 심화될 것"

자금 조달·운용 구조 측면에서 보면, 가격변수의 변동성이 증대(금리상승, 주가하락 등)되더라도 은행의 수신여건은 대체로 양호할 것으로 예상되나 예금이 단기화되면서 자금조달구조의 안정성이 저하될 우려가 있다고 지적했다.

또한 비우량 중소기업대출에 대한 기피 경향이 심화될 우려가 있다고 내다봤다. 보고서는 "채권·주식시장 불안으로 직접금융을 통한 기업의 자금조달 여건이 악화되면서 자금수요가 은행대출로 집중되는 상황에서는 은행들이 신용차별화를 강화하는 행태를 보일 가능성이 있다"고 언급했다.

실제 글로벌 금융위기 이후 은행들은 대기업·우량 중소기업 대출과 담보·보증대출을 확대한 반면 비우량 중소기업 신용대출은 축소했다고 저자들은 분석했다.

◆ 금리취약기업 비중 증가→대출 건전성 악화

자산건전성과 관련해선, 차입금의존도가 높은 기업에 대한 대출의 건전성 악화가 우려된다고 평가했다.

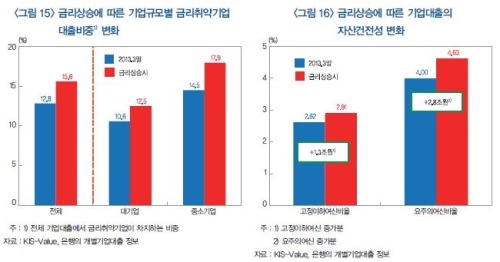

보고서는 '금리취약기업' 대출이 은행권 전체 기업대출(개인사업자 제외)의 12.8%에 달하는 것으로 추정되고 특히 조선·해운 및 건설·부동산 업종의 경우 전체 대출 중 '금리취약기업'의 비중이 각각 43.0% 및 21.2%로 일반제조업(8.3%)에 비해 크게 높다고 판단했다.

만약 기업의 자금조달금리가 1%p(비우량기업은 2%p) 상승할 경우 '금리취약기업'이 늘어나면서 이 기업들의 대출비중이 12.8%에서 15.6%로 높아지는 것으로 추정했다.

이에 기업 자금조달금리 1%p 상승으로 '금리취약기업' 대출이 증가할 경우, 국내은행의 고정이하여신 비율은 0.3%p(+1.3조원), 요주의여신비율은 0.63%p(+2.8조원) 상승할 것으로 전망했다.

저소득 · 다중채무자 · 고(高)LTV 가계 차주의 부실화 가능성도 증대될 것이라고 예상했다. 김용선 팀장은 "가계대출 금리가 1%p 상승할 경우 1분위 및 5분위의 이자부담률이 각각 1.6%p, 1.9%p 상승해 상대적으로 상승폭이 큰 것으로 나타났다"고 말했다.

이어 "고소득 차주의 경우 이자부담률과 연체경험률 간 관계가 명확하지 않아 이자부담률이 상승하더라도 연체로 연결될 가능성이 크지 않으나, 저소득 차주는 이자부담률이 상승하면 곧바로 대출 부실화 위험이 상승할 우려가 있다"고 말했다.

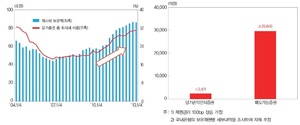

◆ 금리 1%p 상승시 매도가능증권 평가손실 3조원

수익성 측면에선, 국내경기 회복이 이어지지 않은 상황에서 양적완화 축소가 진행될 경우 부실대출 증가 등으로 수익성이 악화될 가능성이 높다고 경고했다.

금리상승시 발생하는 자산초과갭(금리부 자산>금리부 부채)으로 인한 이자이익 증가는 자산건전성 악화에 따른 대손충당금 추가 적립 등으로 상당부분 상쇄될 것이라고 전제했다.

반면 채권수익률이 1%p 오를 경우 당기손실로 인식되는 채권평가손실(당기손익인식증권의 평가손실)은 2500억원에 불과하나 기타포괄손익에 반영되는 평가손실(매도가능증권의 평가손실)은 3조원에 달할 것으로 예측했다.

저자들은 "중소기업 금융의 경색 상황에 대비해 신용보증여력을 확보하고 은행의 중소기업대출에 대한 취급 유인을 높일 수 있는 방안을 다각도로 모색함과 동시에 예상치 못한 충격발생에 대비해 은행들도 적절한 수준의 자본 확충, 대손충당금 추가 적립 등을 통해 충격흡수 능력을 제고할 필요가 있다"고 권고했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)